Inhaltsverzeichnis

Angst vor der Grundsteuererklärung? Wir helfen dir!

Für alle landwirtschaftlichen Grundstücke, Gewerbe- und Wohnimmobilien musst du als Grundstückseigentümer bis zum 31. Oktober 2022 eine Grundsteuererklärung abgeben. Das neue System zur Bewertung der Grundstücke soll ab dem 1. Januar 2025 in Kraft treten.

Grundsteuer

Wie die neue Grundsteuer aussehen soll, ist im bundeseinheitlichen Gesetz geregelt. Grundsätzlich gibt es ein einheitliches Bundesmodell, allerdings dürfen die Bundesländer auch eigene Modelle einsetzen. Also müssen die Grundstückseigentümer aus verschiedenen Bundesländern ihre Grundsteuererklärung teilweise nach unterschiedlichen Systemen erstellen.

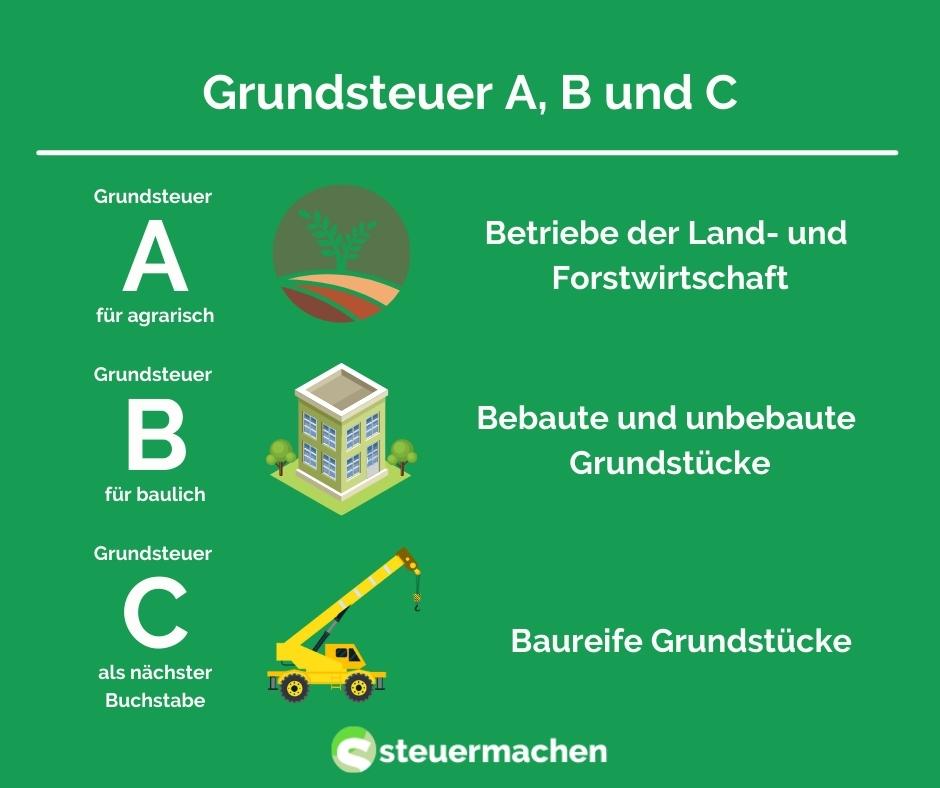

Grundsteuer A, B und C

Tatsächlich dürfen die Kommunen ihre Hebesätze jährlich anpassen. Grundsätzlich gibt es folgende Hebesätze:

- Grundsteuer A: steht für „agrarisch“ und gilt für Land- und Forstwirtschaftsgrundstücke.

- Grundsteuer B: steht für „baulich“. Dazu gehören alle unbebauten und bebauten Grundstücke, die in einer Gemeinde liegen.

- Grundsteuer C (kommt erst ab 2025): Dazu gehören baureife Grundstücke. Voraussichtlich wird die Grundsteuer C wesentlich höher als Grundsteuer B sein.

Wann ist ein Grundstück baureif?

Von der „Baureifheit“ spricht man, wenn der Grundstückseigentümer sein Grundstück sofort bebauen lassen könnte. Hier wird natürlich erst mal vorausgesetzt, dass Größe, Lage, Form, öffentlich-rechtliche Vorschriften und tatsächlicher Zustand des Grundstücks eine Bebauung zulassen.

Brauchst du Hilfe bei deiner Grundsteuererklärung? Wir helfen dir!

Wie berechnet man die neue Grundsteuer? Grundsteuerkonzept in Bayern

Um die Grundsteuer berechnen zu können, brauchst du 3 Werte:

- Grundsteuerwert

- Steuermesszahl

- Hebesatz

Die Formel lautet dementsprechend:

Grundsteuerwert x Steuermesszahl x Hebesatz = Grundsteuer

In Bayern das sogenannte „Flächenmodell“ angewendet. Dabei geht es hauptsächlich um die Gebäude- und Grundstücksflächen. Alter, Zustand des Gebäudes und Bodenrichtwerte spielen dabei im Vergleich zu den anderen Bundesländern keine Rolle.

Zuerst wird der Grundsteuerwert ermittelt. Wie bereits erwähnt wird dieser in Bayern aus der Gebäudefläche und der Grundstücksfläche errechnet. Die Grundstücksfläche kannst du aus dem Liegenschaftskataster entnehmen. Bei der Fläche des Gebäudes muss erst mal zwischen Gewerbe- bzw. Nicht-Wohnimmobilien und Wohngebäuden unterschieden werden.

So ermittelst du den Grundsteuerwert deiner Wohnimmobilie:

- Für dein Grundstück: Grundstücksfläche x Äquivalenzzahl von 0,04 EUR pro Quadratmeter

- Für dein Gebäude: Gebäudefläche x Äquivalenzzahl von 0,50 EUR pro Quadratmeter

Steuermesszahl: Grundsätzlich beträgt die Steuermesszahl für Nicht-Wohngebäude 100 Prozent, was in der Multiplikation eine 1 ergeben würde.

Bei einem Wohngebäude beträgt die Steuermesszahl grundsätzlich 70 Prozent. Auf den Grundstückswert gilt also 30 Prozent Abschlag.

Handelt es sich um soziale Wohngebäude, ggf. mit einer räumlichen Verbindung zu einem Betrieb der Land- und Forstwirtschaft, Wohnimmobilien im Besitz eines Immobilienunternehmens, die als Betriebsvermögen deklariert sind, oder um ein denkmalgeschütztes Wohngebäude, so beträgt die Grundsteuermesszahl nur 45 Prozent.

Beispiel für eine Wohnimmobilie

Einfamilienhaus in München, die Grundstücksfläche beträgt 400 Quadratmeter mit der Wohnfläche 150 Quadratmeter. Der Hebesatz für Grundsteuer B beträgt in München derzeit 535 Prozent.

- Zuerst wird der Äquivalenzbetrag des Grundstücks errechnet:

400 Quadratmeter x 0,04 EUR pro Quadratmeter = 16 EUR

- Äquivalenzbetrag des Gebäudes:

150 Quadratmeter x 0,5 EUR pro Quadratmeter = 75 EUR

- Beachte hier: Die Steuermesszahl des Grundstücks beträgt 100 Prozent und die Steuermesszahl des Gebäudes hingegen nur 70 Prozent (in der Multiplikation 0,7)

- Hier wird der Grundsteuerwert errechnet:

(16 EUR x 1) + (75 EUR x 0,7) = 16 EUR + 52,50 EUR = 68,50 EUR

- Das Ergebnis wird mit dem Hebesatz (535 Prozent bzw. 5,35 in der Multiplikation) multipliziert:

68,50 EUR x 5,35 = 366,48 EUR

Welche Grundsteuerkonzepte gelten für das jeweilige Bundesland?

Hier findest du eine Übersicht der Grundsteuerkonzepte der Bundesländer:

Das könnte dich auch interessieren:

Grundsteuererklärung: Was solltest du wissen?

Grundsteuererklärung: Dürfen Lohnsteuerhilfevereine beraten?

Grundsteuererklärung für Grund- und Immobilienbesitzer

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Ähnliche Beiträge

Autor: Diana Prosvirkina

Diana interessierte sich schon während ihres betriebswirtschaftlichen Studiums für Steuerthemen. Bei Ihrer ersten online Steuererklärung über eine Software fehlte ihr die persönliche Beratung. Sie musste sich selbst mit den Themen beschäftigen. Bei steuermachen fand sie den perfekten Ort, ihr Fachwissen zu teilen und Steuerpflichtigen eine digitale Steuererklärung mit individueller Beratung zu ermöglichen.

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!