Du weißt bereits, dass ein Unternehmen Finanzierungen benötigt. Dabei kann eine Innenfinanzierung, aber auch eine Außenfinanzierung möglich sein. Was du allerdings auch wissen solltest, ist, woher die Finanzierungen stammen und welche Unterscheidungen du noch machen musst. Besonders eine offene Selbstfinanzierung ist von Bedeutung. Wir klären auf.

Was ist eine offene Selbstfinanzierung?

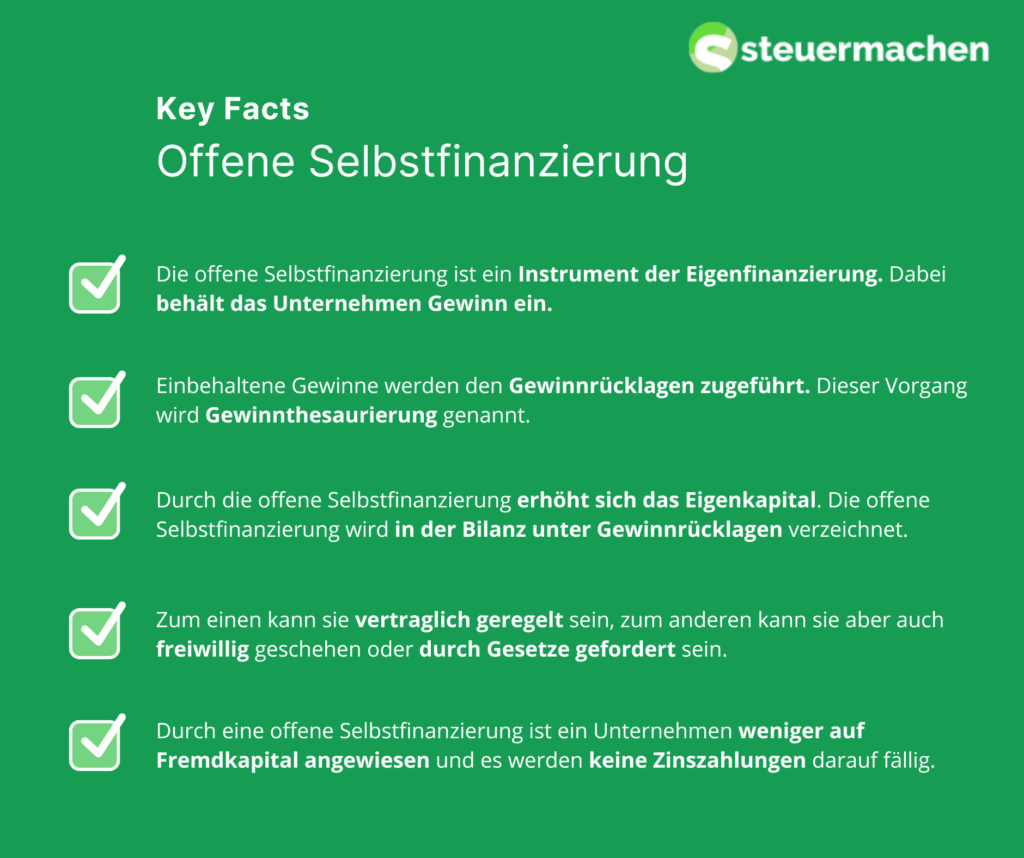

Sowohl eine Fremdfinanzierung als auch eine Eigenfinanzierung ist für ein Unternehmen möglich. Die offene Selbstfinanzierung ist ein Instrument der Eigenfinanzierung. Dabei behält das Unternehmen Gewinn ein. Diese einbehaltenen Gewinne werden dann den Gewinnrücklagen zugeführt. Ein Synonym für diesen Vorgang ist der Gewinnthesaurierung. Durch die offene Selbstfinanzierung erhöht sich das Eigenkapital. Die offene Selbstfinanzierung wird in der Bilanz unter Gewinnrücklagen verzeichnet.

Was ist die Grundlage einer offenen Selbstfinanzierung?

Zum einen kann die offene Selbstfinanzierung vertraglich geregelt sein, zum anderen kann sie aber auch freiwillig geschehen oder durch Gesetze gefordert sein. Im Aktiengesetz ist beispielsweise festgelegt, dass eine gesetzliche Rücklage vorhanden sein muss. So müssen Unternehmen fünf Prozent des Jahresüberschusses nach dem Verlustvortrag als Rücklage haben. Auch der Gesellschaftsvertrag kann eine Mindestzufuhr von Gewinnrücklagen definieren, um die Eigenkapitalbasis zu stärken. Freiwillige offenen Selbstfinanzierungen sind für Unternehmen ebenfalls möglich.

Wozu dienen offene Selbstfinanzierungen?

Eine offene Selbstfinanzierung lässt Unternehmen ihre Gewinne selbst steuern. So können Unternehmen ihre Investitionen und Ausgaben eigenständig finanzieren. Zudem gibt es per Gesetz auch Ausschüttungssperren. Durch diese Richtlinien müssen Gewinne thesauriert werden.

Was ist eine stille Selbstfinanzierung?

Eine stille Selbstfinanzierung ist im Grunde das Gegenteil der offenen Selbstfinanzierung. Trotzdem wird sie als verdeckte Selbstfinanzierung bezeichnet. Bei der stillen Selbstfinanzierung werden stille Reserven und Rücklagen aufgelöst, damit das Unternehmen sich finanzieren kann. Diese Vermögensgegenstände werden in der Regel in der Bilanz nicht vollständig ausgewiesen. Auf der Aktivseite der Bilanz liegt eine Unterbewertung vor. Durch das Auflösen von stillen Reserven wird eine Versteuerung stattfinden.

Welche Vorteile bietet die offene Selbstfinanzierung?

Viele Unternehmen befürchten, dass Fremdfinanzierungen das Unternehmen von Fremdkapitalgebern abhängig machen. Durch eine offene Selbstfinanzierung sind Unternehmen nicht mehr auf Fremdkapital angewiesen, zumindest nicht vollständig. Folglich können Unternehmen sich auch Kosten sparen, da eine Zinszahlung bei einer offenen Selbstfinanzierung nicht fällig wird. Des Weiteren wird das Eigenkapital durch die offene Selbstfinanzierung erhöht und demzufolge auch die Kreditwürdigkeit. Externe Finanzierungen werden durch die bessere Bonität möglich. Zudem ermöglicht eine offene Selbstfinanzierung eine hohe Flexibilität im Unternehmen.

Welche Nachteile hat eine offene Selbstfinanzierung?

Bei einer offenen Selbstfinanzierung werden den Aktionären nicht der volle Gewinn durch Dividenden ausgeschüttet. Ein Teil des Gewinns wird thesauriert. Dieser Nachteil wird nur ausgeglichen, wenn die Rücklage sich rentiert und dadurch später höhere Dividenden ausgezahlt werden.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Du möchtest Steuern sparen? Wir helfen dir dabei!

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!