Wer hatte nicht schon die perfekte Geschäftsidee? Dein Leben lang arbeitest du in einem Unternehmen oder einer Organisation, hast aber den Traum, selbständig zu sein. Dein eigener Boss sein und selbst deine geniale Idee verbreiten! Ohne diesen Mut zur Selbständigkeit wären die erfolgreichsten Unternehmen der Welt nicht entstanden. Bevor du diesen Traum allerdings zur Wirklichkeit machst, solltest du wissen, was du steuerlich beachten musst, wenn du Einkünfte aus selbständiger Arbeit erzielst.

Was sind Einkünfte aus selbständiger Arbeit?

Wie du bereits weißt, gibt es sieben Einkunftsarten. Diese werden unterteilt in Gewinneinkunftsarten und Überschusseinkunftsarten.

Zu den Gewinneinkunftsarten zählen:

- Einkünfte aus Land- du Forstwirtschaft

- Einkünfte aus Gewerbebetrieb

- Einkünfte aus selbständiger Arbeit

Zu den Überschusseinkunftsarten zählen:

- Einkünfte aus nichtselbständiger Arbeit

- Einkünfte aus Kapitalvermögen

- Einkünfte aus Vermietung und Verpachtung

- Sonstige Einkünfte

Somit gehören die Einkünfte aus selbständiger Arbeit laut dem Einkommensteuergesetz zu den Gewinneinkunftsarten. Weitere steuerrechtliche Vorschriften werden im Paragrafen 18 des Einkommensteuergesetzes geregelt.

Wann erzielst du Einkünfte aus selbständiger Arbeit?

Im Einkommensteuergesetz gibt es keine explizite Definition, aber es wurden Tatbestandsmerkmale definiert. Zu diesen gehören:

- Selbständigkeit

- Nachhaltigkeit

- Gewinnerzielungsabsicht

- Teilnahme am allgemeinen wirtschaftlichen Verkehr

Wie du erkennen kannst, sind diese Tatbestandsmerkmale auch bei den Einkünften aus Gewerbebetrieb definiert. Der Unterschied hierbei ist, dass das Können und die Ausbildung der Steuerpflichtigen im Vordergrund steht und weniger der Einsatz von Kapital. Im Gesetz gibt es aber eine Aufzählung der Einkünfte, die zu dieser Einkunftsart gehören. Hierzu zählen:

- Einkünfte aus freiberuflicher Tätigkeit

- Einkünfte einer staatlichen Lotterie

- Einkünfte aus sonstiger selbständiger Arbeit

- Vergütungen eines Anteilseigners eines Private Equity Fonds

Was sind Einkünfte aus freiberuflicher Tätigkeit?

Wenn du eine selbständige, wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit ausübst, fallen diese Arbeiten zu einer freiberuflichen Tätigkeit. Hierfür wurden auch einige Katalogberufe und katalogähnliche Berufe aufgenommen. Zu den Katalogberufen zählt die Tätigkeit als Arzt oder Ärztin sowie Steuerberater*innen und Architekt*innen.

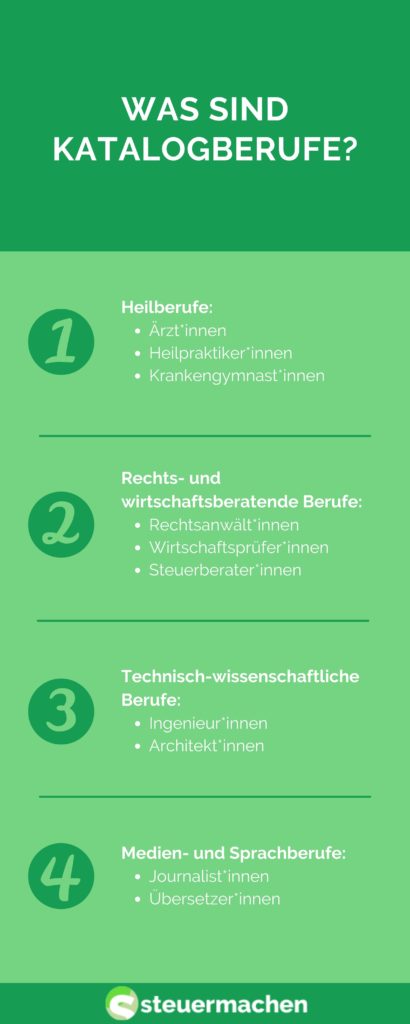

Was sind Katalogberufe?

Katalogberufe wurden in vier Gruppen unterteilt. Es gibt die Gruppe der Heilberufe, zu denen sämtliche ärztliche Berufe zählen. Darunter auch Allgemeinärzt*innen, Heilpraktiker*innen und Krankengymnast*innen.

Eine weitere Gruppe stellen rechts- und wirtschaftsberatende Berufe dar. Zu dieser Gruppe zählen Rechtsanwält*innen, Wirtschaftsprüfer*innen und Steuerberater*innen

Die dritte Gruppe sind technisch-wissenschaftliche Berufe, die von Ingenieur*innen und Architekt*innen repräsentiert wird.

Zu der letzten Gruppe der Medien- und Sprachberufen gehören Journalist*innen und Übersetzer*innen.

Welche Indizien gibt es für Einkünfte aus selbständiger Arbeit?

Ein Indiz für Einkünfte aus selbständiger Arbeit ist das Ausübung eines „Freien Berufs“, das sind meistens Dienstleistungsberufe. Auch sogenannte „höhere Berufsarten“ sind Indizien für Einkünfte aus selbständiger Arbeit. Wichtig ist hierbei, dass du einen hohen Arbeitseinsatz hast, für den du eine besondere Fachkenntnis benötigst. Auch eine besondere Ausbildungsqualifikation kann ein Indiz sein.

Welche Begünstigungen hast du?

Zunächst bist du nicht buchführungspflichtig. Da diese Einkünfte allerdings zu den Gewinneinkunftsarten zählen, bist du dazu verpflichtet, deinen Gewinn zu ermitteln. Hierfür musst du deine Betriebsausgaben von deinen Betriebseinnahmen abziehen. In diesem Fall musst du eine Einnahmenüberschussrechnung durchführen. Natürlich darfst du auch freiwillig Bücher führen, du bist allerdings nicht dazu verpflichtet. Hierfür kannst du dann deinen Gewinn durch die Bilanz mithilfe einer Gewinn- und Verlust-Rechnung ermitteln.

Außerdem bist du nicht gewerbesteuerpflichtig. Das bedeutet allerdings nicht, dass du dadurch einen Vorteil gegenüber den Einkünften aus Gewerbebetrieben hast.

Bei Beginn deiner Tätigkeit musst du diese dem Finanzamt melden. Hierfür ist eine steuerliche Erfassung notwendig.

Wenn du deine selbständige Tätigkeit nebenberuflich ausübst, ist ein Teil deiner Nebeneinkünfte steuerfrei. Hier gibt es einen Übungsleiterfreibetrag von 3.000 EUR pro Jahr. Eine Voraussetzung hierfür ist, dass dieser Auftrag durch die öffentliche Hand erfolgt oder sie zu gemeinnütziger, mildtätiger oder kirchlicher Tätigkeit angehörig ist. Nur wenn du nachweisen kannst, dass deine Werbungskosten oder Betriebsausgaben den Freibetrag von 3.000 EUR übersteigen, kannst du diese vom Freibetrag abziehen.

Wenn du den Übungsleiterfreibetrag nicht in Anspruch nimmst, trotzdem eine gemeinnützige, mildtätige oder kirchliche Tätigkeit ausübst, kannst du von der Ehrenamtspauschale Gebrauch machen. Dieser Freibetrag liegt derzeit bei 720 EUR im Jahr.

Außerdem gibt es je nachdem zu welcher Gruppe deine selbständige Arbeit zählt, unterschiedliche Freibeträge. So kannst du beispielsweise bei einer hauptberuflichen schriftstellerischen und journalistischen Tätigkeit 30 Prozent, maximal 2.455 EUR jährlich als Pauschalausgabe absetzen.

Zudem gelten für dich auch allgemeine Freibeträge, wie der Grundfreibetrag.

Wie kannst du durch die Einnahmeüberschussrechnung deinen Gewinn ermitteln?

Für die Einnahmeüberschussrechnung benötigst du deine Betriebseinnahmen und deine Betriebsausgaben. Wenn du diese Betriebsausgaben von deinen Betriebseinnahmen abziehst, erhältst du deinen Gewinn beziehungsweise deinen Verlust. Wenn du mehrere selbständige Tätigkeiten ausübst, musst du deine Einnahmen und Ausgaben getrennt voneinander betrachten. Deine Einnahmeüberschussrechnung musst du neben der Anlage S dem Finanzamt vorlegen. Einzelne Belege musst du allerdings nicht vorlegen, es empfiehlt sich allerdings, diese aufzubewahren, da du sie auf Aufforderung vorzeigen musst.

Für alle Gewinneinkunftsarten gilt das Zufluss- und Abflussprinzip. Das bedeutet, dass du deine Einnahmen dann aufführen muss, wenn die zugeflossen sind. Dasselbe gilt für deine Ausgaben, so sind diese aufzuführen, wenn sie abgeflossen sind.

Zeit und Nerven sparen: Lass Deine Steuer von Experten machen!

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!