Im Finanzwesen werden Begrifflichkeiten wie Disagio und Agio immer wieder erwähnt. Beide Begriffe klingen in der Regel sehr ähnlich, sagen allerdings das Gegenteil aus. Vor allem bei Krediten und Anleihen finden diese Begriffe ihre Anwendung. Wir erklären dir hier, was sich hinter dem Begriff Disagio verbirgt und was der Unterschied zum Agio ist.

Was bedeutet Disagio?

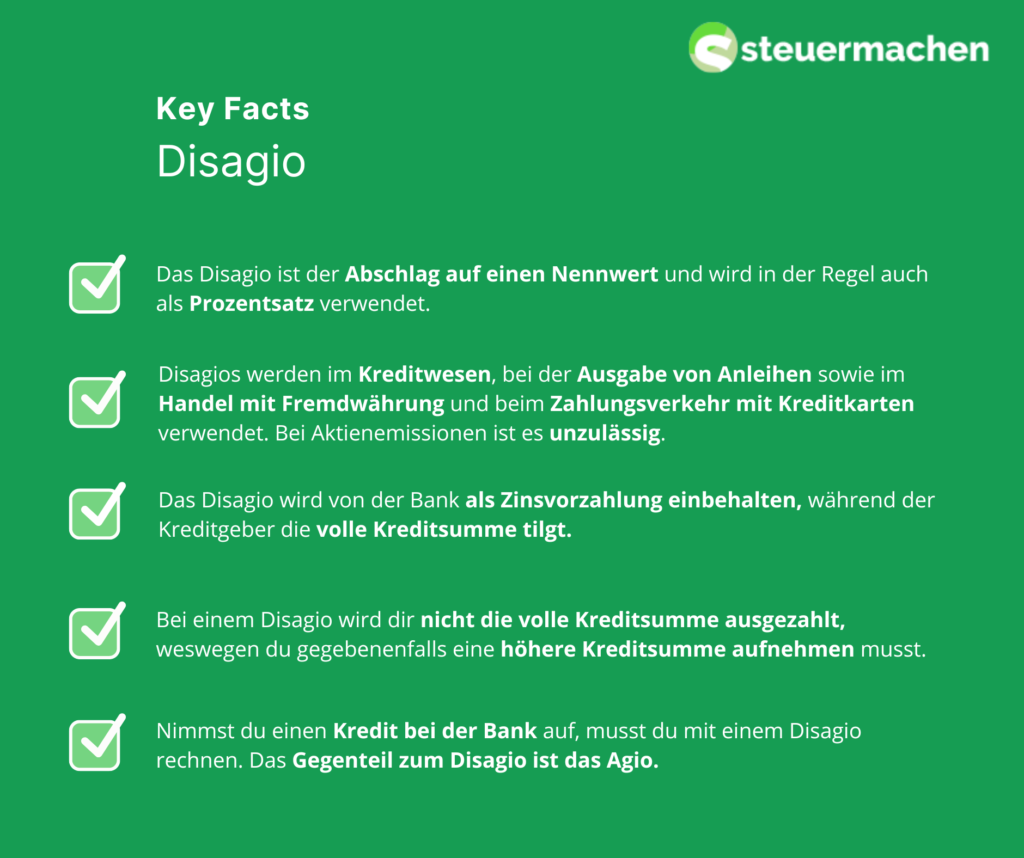

Das Disagio ist ein Abschlag von einem Nennwert und wird in der Regel auch als Prozentsatz verwendet. Vor allem im Kreditwesen spielt das Disagio eine wichtige Rolle, aber auch bei der Ausgabe von Anleihen, im Handel mit Fremdwährung und beim Zahlungsverkehr mit Kreditkarten. Ein Disagio ist bei der Aktienemission nach Paragraf 9 AktG unzulässig.

Wie sieht es beim Disagio bei Krediten und Darlehen aus?

Da das Disagio ein Abschlag vom Nennwert ist, wird bei einem Kredit mit Disagio nicht der volle Betrag ausgezahlt. Das Disagio wird von der Bank als Zinsvorauszahlung einbehalten, während du als Kreditnehmer die komplette Kreditsumme tilgst. Nehmen wir beispielsweise an, dass du einen Kredit in Höhe von 10.000 EUR mit einem Disagio von 3 Prozent erhältst. Demnach ist der Auszahlungskurs bei 97 Prozent. Während du die vollen 10.000 EUR tilgen musst, erhältst du 9.700 EUR.

Hat der effektive Jahreszins Einfluss?

Wenn du einen Kredit mit Disagio genehmigt bekommst, fällt dir meist auf, dass dieser einen niedrigeren Nominalzins hat als andere Kredite ohne Disagio. Du solltest dich bei dem Vergleich von Krediten immer an den effektiven Jahreszins halten. Dieser soll als Grundlage dienen. Banken müssen diesen gegenüber Privatkunden angeben. Er berücksichtigt bereits sonstige Gebühren und Kreditkosten und auch das Disagio. Zudem musst du bedenken, dass dir nicht die vollständige Kreditsumme ausgezahlt wird und du demnach eine höhere Kreditsumme aufnehmen musst.

Du kannst auch zuvor den Effektivzinssatz für ein Kredit mit Disagio vereinfacht berechnen. Dabei werden die Zinseszinsen nicht berücksichtigt. Zunächst dividierst du die Summe aus dem absoluten Disagio und den Gebühren durch die Summe der Laufzeit und den Zinsen pro Jahr. Dieses Ergebnis wird multipliziert mit dem Ergebnis aus 100 dividiert durch den Auszahlungsbetrag. Dabei kann ein Kredit ohne Disagio durchaus auch günstiger sein, du solltest es zuvor allerdings immer zunächst prüfen.

Was passiert bei einer vorzeitigen Rückzahlung?

Du kannst als Darlehensnehmer gemäß Paragraf 489 BGB dein Sonderkündigungsrecht nutzen. Dabei muss die Bank das Disagio, das auf die nicht genutzte Laufzeit entfällt, zurückerstatten. Die Kündigungsfrist von 6 Monaten muss weiter eingehalten werden. Das Recht besteht dann, seit der Vollauszahlung 10 Jahre vergangen sind.

Das gilt allerdings nicht, wenn der Kreditnehmer den Zahlungsverpflichtungen nicht nachgeht und die Bank den Kredit fristlos kündigt. In einem solchen Fall kann die Bank das Disagio einbehalten. Dieses gilt dann als Schadensersatz.

Was ist bei den Steuern beim Kreditnehmer zu beachten?

Gemäß Paragraf 5 Absatz 5 Satz 1 EStG muss das Disagio bei nicht kurzfristigen Krediten, bei denen die Laufzeit vor dem kommenden Bilanzstichtag endet, als Rechnungsabgrenzungsposten aktiviert werden. Zudem muss es über die Laufzeit des Kredites auch planmäßig abgeschrieben werden. Im Handelsrecht gilt hier ein Wahlrecht. Entweder du aktivierst es oder es wird sofort als Zinsaufwand in dem Jahr abgeschrieben, in dem du den Kredit aufgenommen hast. Die gesetzliche Grundlage hierfür ist im Paragrafen 250 Absatz 3 HGB festgesetzt.

Benötigst du ein Darlehen, um eine vermietete Immobilie zu finanzieren, so kannst du das Disagio in dem Jahr, in dem du das Darlehen aufgenommen hast, als Werbungskosten absetzen.

Wie sieht das Disagio bei Anleihen aus?

Das Konzept von Anleihen ist recht simpel. Du kaufst eine Anleihe, um Zinsen zu erhalten. Dafür stellst du dem Herausgeber der Anleihe für einen festen Zeitraum Kapital in Form von Fremdkapital zur Verfügung. Bei Anleihen ist sowohl ein Disagio als auch ein Agio möglich. Bei einer Standardanleihe mit Disagio muss der Anleger beim Kauf der Anleihe weniger als den Nennwert bezahlen. Das Disagio nimmt keinen Einfluss auf die Berechnung der Zinsen, da hier der volle Betrag als Grundlage dient. Der volle Betrag wird dann wieder ausgezahlt. Bei einer Disagioanleihe ist der Nominalzinssatz niedriger als der Effektivzinssatz. Der Effektivzinssatz berechnet sich, indem man die Zinsen pro Jahr mit dem Disagio absolut addiert und durch die Laufzeit teilt. Dieses Ergebnis wird mit 100 multipliziert und das Ganze durch den Kaufpreis geteilt.

Wo kann ein Disagio noch angewendet werden?

Neben den üblichen Anwendungsbereichen wie bei Anleihen und beim Kredit kann ein Disagio auch beim Handel mit Fremdwährung und bei Kreditkartenzahlungen verwendet werden.

Wenn ein Händler an die Bank eine Gebühr für die Abwicklung der Kreditkartenumsätze bezahlt, wird es Disagio bei Kreditkartenzahlungen genannt. Bei einem solchen Disagio bei Kreditkartenzahlungen darf es bei Debitkarten nicht über 0,2 Prozent vom Umsatz sein und bei Kreditkarten nicht über 0,3 Prozent.

Nehmen wir an, eine Bank kauft Fremdwährung zu einem Geldkurs, der unter dem Wechselkurs der Zentralbank liegt, ein. Die Differenz ist dann das Disagio beim Handel von Fremdwährungen.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!