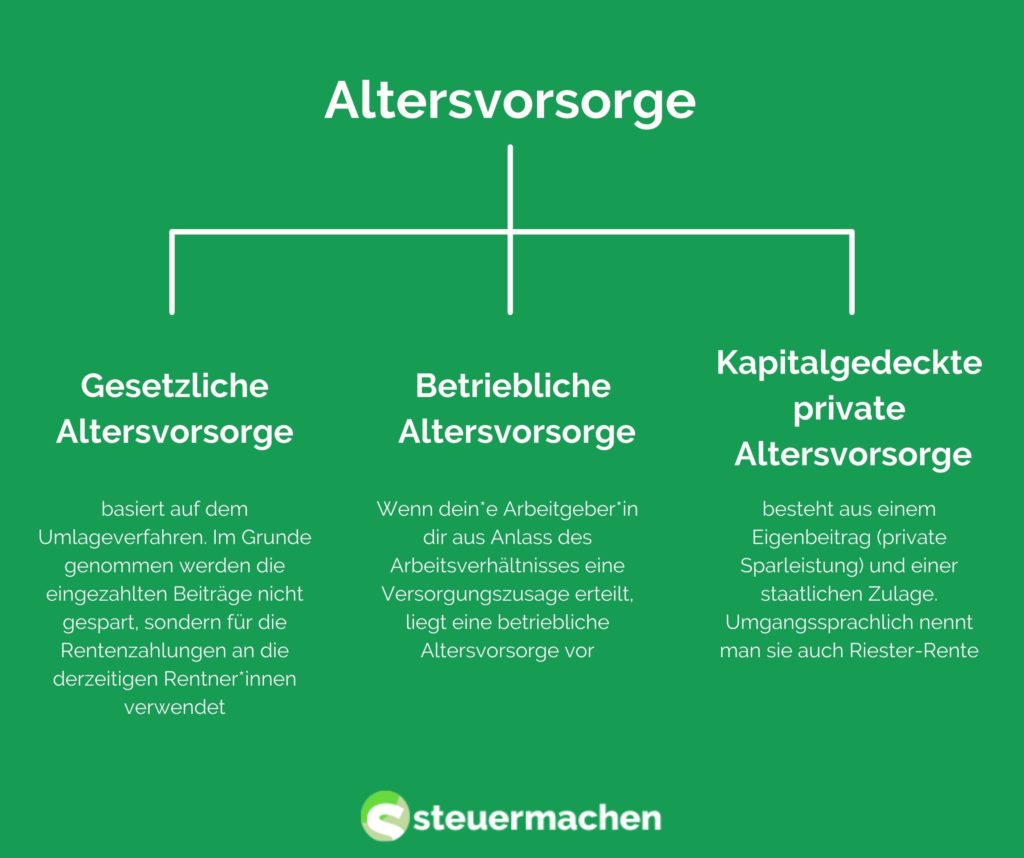

Im Grunde genommen kannst du zwischen drei verschiedenen Formen einer Altersvorsorge unterscheiden:

- Gesetzliche Altersvorsorge

- Betriebliche Altersvorsorge

- Kapitalgedeckte private Altersvorsorge

Die kapitalgedeckte private Altersvorsorge wurde mit der Rentenreform eingeführt und besteht aus einem Eigenbeitrag (private Sparleistung) und einer staatlichen Zulage. Umgangssprachlich nennt man sie auch Riester-Rente.

Was ist eine gesetzliche Altersvorsorge?

Die gesetzliche Altersvorsorge baut auf dem Umlageverfahren auf. Im Grunde genommen werden die eingezahlten Beiträge nicht gespart. Die Beiträge werden eigentlich für die Rentenzahlungen an die derzeitigen Rentner*innen verwendet. Es besteht demnach kein Anspruch auf Rückzahlung der eingezahlten Beiträge. Gegebenenfalls kann ein Anspruch auf die Beteiligung an den laufenden Einnahmen gestellt werden. Mit anderen Worten kommt die junge Generation für die Rente der älteren Generation auf. Man spricht hier von einem Generationenvertrag.

Was ist eine betriebliche Altersvorsorge?

Wenn dein*e Arbeitgeber*in dir aus Anlass des Arbeitsverhältnisses eine Versorgungszusage erteilt, liegt eine betriebliche Altersvorsorge vor. Neben der Arbeitgeberfinanzierung sieht das Rentengesetz auch ein Recht von dir auf betriebliche Altersvorsorge durch Entgeltumwandlung vor.

Betriebliche Altersvorsorge kann auf verschiedene Arten durchgeführt werden. Die fünf zulässige Durchführungswege sind:

- Pensionskasse

- Direktzusage

- Direktversicherung

- Pensionsfonds

- Unterstützungskasse

Was ist eine private staatlich geförderte Altersvorsorge?

Die Private Altersvorsorge basiert auf der Idee des Kapitaldeckungsverfahrens. Dein eingezahltes Kapital sowie die erwirtschafteten Zinsen stehen nach Abzug der Kosten dir als dem/der Sparer*in zu.

Im Zuge der letzten großen Rentenreformen sind die Riester- und die Rürup-Rente entstanden.

Die Riester-Rente ist eine Form staatlich geförderter, freiwilliger Altersvorsorge.

Die Rürup-Rente zählt ebenfalls zu einer freiwilligen Vorsorge. Sie ist vornehmlich für versicherungsfreie Selbstständige und manchmal für Freiberufler*innen von Bedeutung. Zusätzlich können auch gutverdienende Angestellte und Beamt*innen ergänzend für das Alter vorsorgen. Die Rürup-Rente kann sich also für dich dann lohnen, wenn du nicht sozialpflichtig zu gesetzlichen Rentenversicherung bist.

Was ist eine private staatlich nicht geförderte Altersvorsorge?

Neben staatlich geförderten Vorsorge gibt es auch eine nicht geförderte Altersvorsorge.

Staatlich nicht geförderte Vorsorgeverträge haben keinen gesetzlich garantierten Bestandsschutz der eingezahlten Beiträge. Mit dieser Form der Vorsorge kann gegebenenfalls ein generationenübergreifender Vermögensaufbau erreicht werden, das angesparte Vermögen ist in der Regel verfügbar und vererbbar. Auch die steuerliche Situation zum Auszahlungspunkt kann bedeutend werden.

Zu den staatlich nicht geförderten Formen der Altersvorsorge zählen:

- Aktien

- Immobilienbesitz

- Fondssparplan

Zeit und Nerven sparen: Lass deine Steuer machen

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!