Im Arbeitsleben kann es oft dazu kommen, dass der Geburtstag kein besonderer Tag mehr ist, der groß gefeiert wird. Für viele Arbeitnehmer ist der Geburtstag ein weiterer regulärer Arbeitstag. Wenn du aber an deinem Geburtstag arbeiten gehst, heißt das nicht, dass du dich nicht auch feiern lassen kannst. Deine Kollegen und dein Arbeitgeber können dir eine Geburtstagsfeier im Betrieb organisieren. Wir erklären dir hier, was dabei steuerlich zu beachten ist.

Was ist eine Betriebsveranstaltung?

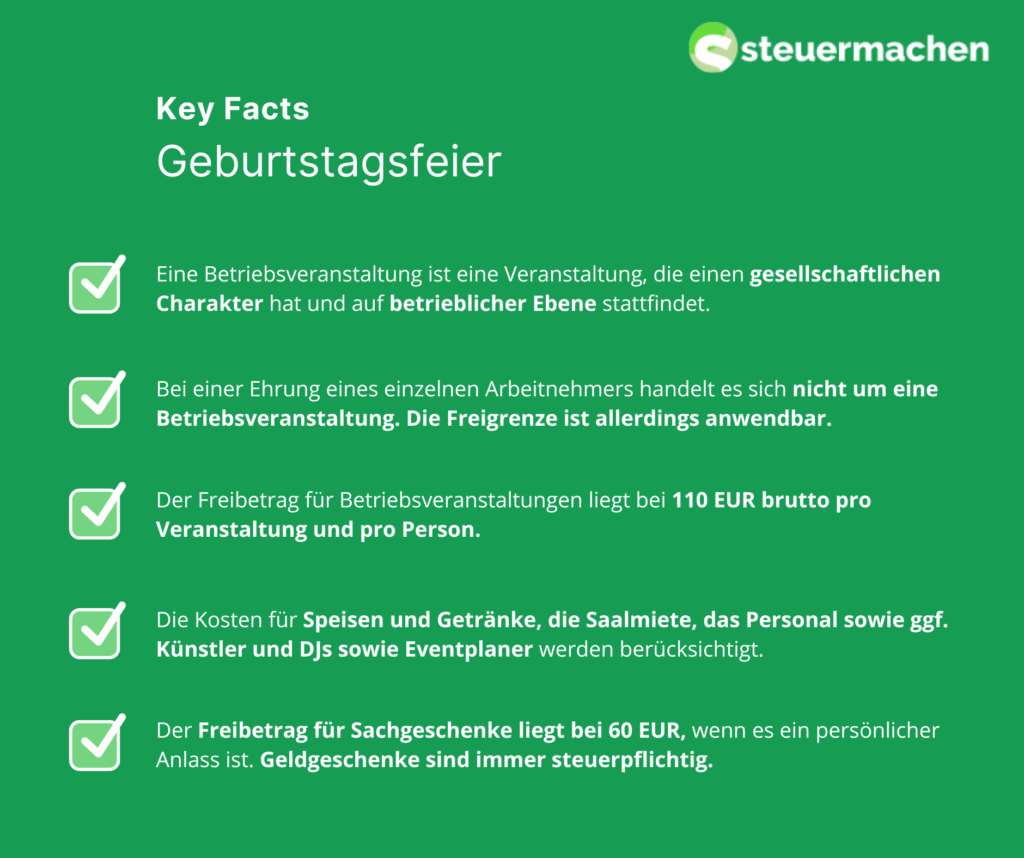

Eine Betriebsveranstaltung muss zum einen gesellschaftlichen Charakter haben und auf der Betriebsebene veranstaltet werden. Zum anderen muss diese Veranstaltung für jeden Arbeitnehmer zugänglich sein. Die Kosten der Betriebsveranstaltung müssen das Unternehmen oder der Arbeitgeber tragen. Wir bereits erläutert, benötigt es einen geselligen Charakter. Das bedeutet, dass Veranstaltungen wie Schulungen keine Betriebsveranstaltungen sind, da diese aufgrund eines betrieblichen Interesses veranstaltet werden.

Ist eine Geburtstagsfeier einer Betriebsveranstaltung?

Je nach Größe und Zusammenhalt des Unternehmens feiern viele Unternehmen Geburtstagsfeiern von Mitarbeitern. Manchmal wird eine größere Feier zu Ehren eines beispielsweise runden Geburtstags veranstaltet. Unabhängig davon, ob es nur eine kleine Feier oder eine große Feier ist, das Geburtstagskind wird sich über die Geste freuen. Die Frage ist, ob es sich bei einer Geburtstagsfeier um eine Betriebsveranstaltung handelt, die womöglich auch steuerlich einige Begünstigungen haben kann. Sind die Voraussetzungen für die Betriebsveranstaltung erfüllt, so ist grundsätzlich davon auszugehen, dass es sich um eine Betriebsveranstaltung handelt. Bei einer Ehrung eines einzelnen Arbeitnehmers handelt es sich nicht um eine Betriebsveranstaltung. Die Freigrenze ist allerdings anwendbar.

Wann sind Betriebsveranstaltungen zu versteuern?

Grundsätzlich musst du das versteuern, was auch bei dir zu deinem Arbeitslohn dazugezählt wird. Aus diesem Grund ist es von Bedeutung, ob die Veranstaltung überwiegend aus betrieblichem Interesse entsteht. Bei einem betrieblichen Interesse wird es in der Regel nicht zum Arbeitslohn hinzugerechnet. Dabei kann ein betriebliches Interesse auch die Stimmung der Arbeitnehmer sein. Dies gilt allerdings nicht immer.

Wann kann die Betriebsfeier steuerlich abgesetzt werden?

Sind die Voraussetzungen einer Betriebsfeier erfüllt, so können Aufwendungen abgesetzt werden. Die Aufwendungen sind dann steuerfrei, wenn sie maximal 110 EUR pro Person und pro Jahr betragen. Kostet die Feier mehr, so ist es nicht steuerlich absetzbar und es wird als geldwerter Vorteil versteuert. Für diese Freigrenze werden sämtliche Kosten wie Speisen und Getränke zusammengerechnet und durch die teilnehmenden Personen geteilt. Wichtig ist, dass nur durch die Teilnehmer und nicht durch die Personen, die zugesagt haben, geteilt wird.

Bei Firmenfeiern ist in der Regel keine Anwesenheitspflicht. Ist die Betriebsfeier während deiner normalen Arbeitszeit, so musst du deiner beruflichen Tätigkeit weitergehen, wenn du bei der Feier nicht teilnehmen möchtest. Die Feier als solche ist meist keine Arbeitszeit.

Sind Geschenke steuerfrei?

Du kannst im Monat Aufmerksamkeiten von deinem Chef in Höhe von 50 EUR erhalten, ohne Steuern bezahlen zu müssen. Bei einem persönlichen Anlass liegt diese Grenze bei 60 EUR im Monat. Das gilt allerdings nur bei Sachzuwendungen. Geldleistungen sind grundsätzlich immer zu versteuern.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!