Wenn du dir die Bilanz ansiehst, ist auf der Aktivseite das Vermögen des Unternehmens zu sehen. Dabei sind einige Gegenstände zu erkennen, die zum Vermögen des Unternehmens gehören. Auch wenn man oft an physische Gegenstände denkt, gibt es auch unkörperliche Gegenstände in der Bilanz. Hier werden wir dir die Vermögensgegenstände erklären.

Was sind Vermögensgegenstände?

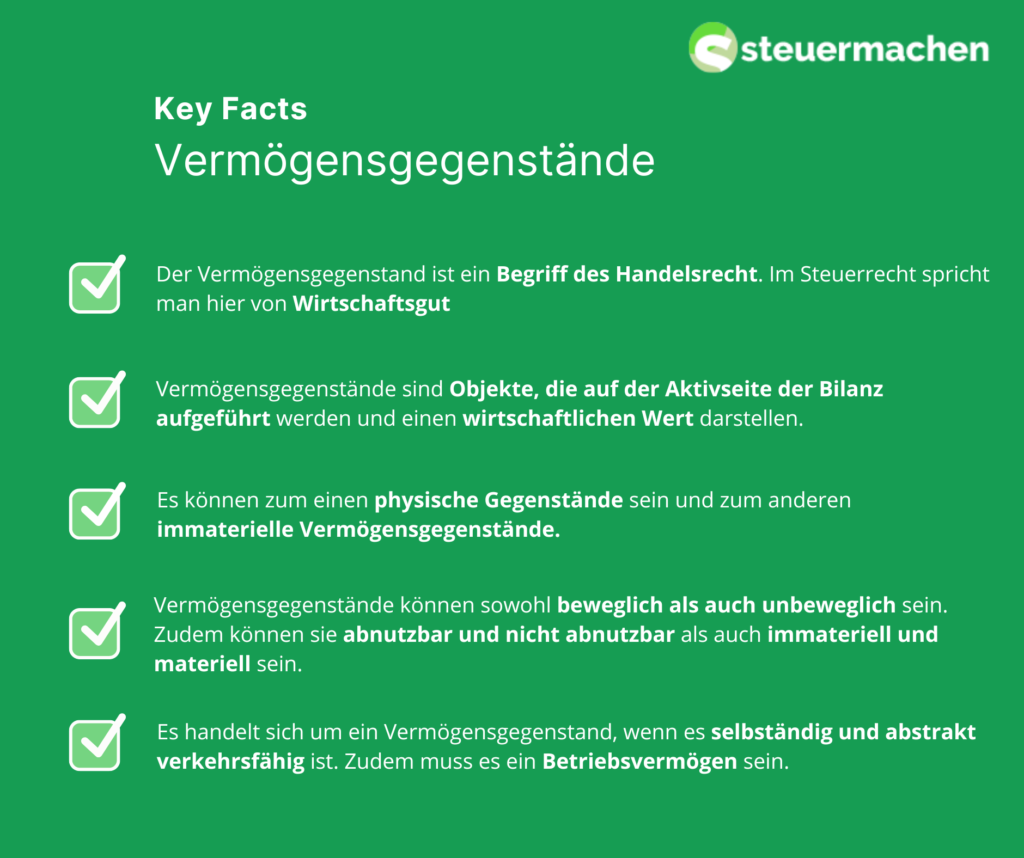

Im Handelsrecht findest du den Begriff des Vermögensgegenstands. Anders sieht das im Steuerrecht aus, da man hier von Wirtschaftsgütern spricht. Mit dem Begriff Vermögensgegenstände sind Objekte gemeint, die auf der Aktivseite der Bilanz aufgeführt werden. Es können zum einen physische Gegenstände sein und zum anderen immaterielle Vermögensgegenstände. Jedes dieser Vermögensgegenstände stellt einen wirtschaftlichen Wert dar, der Teil des unternehmerischen Rechtsverkehrs ist. Das bedeutet, du kannst diese Gegenstände verkaufen und auch gegen andere Gegenstände tauschen.

Wofür sind Vermögensgegenstände wichtig?

Du weißt bereits, dass Vermögensgegenstände in der Bilanz auf der Aktivseite ihren Platz haben. Somit sind sie ein wichtiger Bestandteil des Jahresabschlusses. Jedes Unternehmen möchte vor allem nach Außen einen guten Eindruck machen. Aus diesem Grund ist es für Unternehmen wichtig, ihre Gegenstände in Form von Vermögensgegenständen in der Bilanz aufzuführen. Dadurch stellen die Vermögensgegenstände einen Wertgegenstand dar. Das bedeutet gleichzeitig, dass ein Unternehmen unterbewertet wird, wenn Vermögensgegenstände nicht aufgeführt werden. So etwas kann das Bild der Vermögenslagen unkorrekt werden.

Wann spricht man von einem Vermögensgegenstand?

Grundsätzlich wird der Vermögensgegenstand nicht genau im Handelsrecht definiert. Damit ein Vermögensgegenstand vorliegt, sollte der Gegenstand einen wirtschaftlichen Nutzen für das Unternehmen sein. Zudem muss der Gegenstand selbständig und abstrakt verkehrsfähig sein und ein Betriebsvermögen sein. Zu guter Letzt muss das Unternehmen über eine tatsächliche Verfügungsmacht verfügen. Das bedeutet, dass der Unternehmer entweder der wirtschaftliche oder der rechtliche Eigentümer des Gegenstands sein muss. Der Vermögensgegenstand kann sowohl immateriell als auch materiell sein. Zudem können die Gegenstände beweglich oder unbeweglich sowie abnutzbar oder nicht abnutzbar sein.

Was ist der Unterschied zwischen Vermögensgegenstände und Wirtschaftsgüter?

Im Handelsrecht wird der Begriff Vermögensgegenstand verwendet. Im Steuerrecht kommt der Begriff Wirtschaftsgut häufig vor. Grundsätzlich kann man sagen, dass beide Begriffe identisch verwendet werden. Gleichzeitig sind auch einige Unterschiede zu erkennen. Wir haben bereits geklärt, dass es im Handelsrecht keine genaue Definition des Vermögensgegenstandes ist. Der Begriff Wirtschaftsgut wird hingegen im Paragrafen 4 Absatz 1 EStG definiert. Ein weiterer Unterschied zwischen dem Steuerrecht und Handelsrecht ist, dass im Handelsrecht das Gut selbständig verkehrsfähig sein kann. Im Steuerrecht muss das Gut lediglich selbständig bewertbar sein.

Welche Arten der Vermögensgegenstände gibt es?

Wir haben bereits angesprochen, dass es beweglich und unbewegliche sowie immaterielle und materielle Vermögensgegenstände gibt. Ein typisches Beispiel für unbewegliche Vermögensgegenstände sind Gebäude, die auch gleichzeitig materiell und abnutzbar sind. Dahingegen sind beispielsweise Lizenzrechte immateriell. Des Weiteren gibt es auch abnutzbare und nicht abnutzbare Vermögensgegenstände und entgeltlich und unentgeltlich erworbene Vermögensgegenstände. Zu den unentgeltlich erworbenen Vermögensgegenstände werden zum Beispiel Schenkungen gezählt.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!