Ein Unternehmen möchte sich in der Regel gerne nach außen gut darstellen. Dabei versuchen Unternehmen Vermögensgegenstände auf der Aktivseite aufzunehmen. Die Frage ist, was als Vermögen grundsätzlich gemeint ist. Zudem besteht die Frage, was der Unterschied zwischen Umlaufvermögen und Anlagevermögen ist. Wir klären auf.

Was ist das Umlaufvermögen?

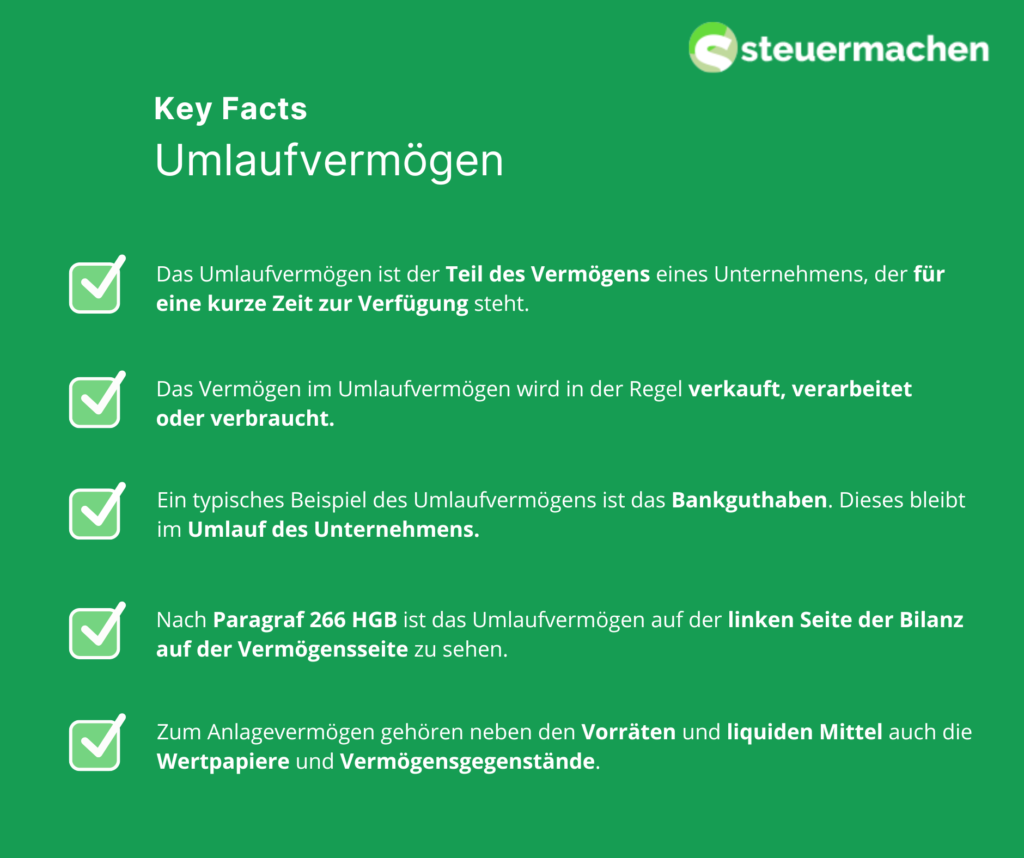

Wie es der Name schon sagt, ist das Umlaufvermögen der Teil des Vermögens, welches für kurze Zeit im Bestand des Unternehmens ist. Das bedeutet, dass dieser Vermögensteil anders als beim Anlagevermögen im Umlauf des Unternehmens ist. Es wird vor allem verkauft und verarbeitet sowie verbraucht. Das Anlagevermögen und das Umlaufvermögen bilden zusammen das Gesamtvermögen des Unternehmens. Das Umlaufvermögen ist auf der Vermögensseite der Bilanz zu finden.

Was ist der Unterschied zwischen Umlaufvermögen und Anlagevermögen?

Wie bereits erläutert, bildet das Umlaufvermögen zusammen mit dem Anlagevermögen das Gesamtvermögen eines Unternehmens. Während das Anlagevermögen dem Unternehmen langfristig zur Verfügung steht, ist das Umlaufvermögen lediglich kurzfristig im Bestand des Unternehmens. Typischerweise wird das Bankguthaben dem Umlaufvermögen zugeordnet. Im Anlagevermögen sind in der Regel Vermögensgegenstände wie Grundstücke, die gehalten werden.

Wo befindet sich das Umlaufvermögen in der Bilanz?

Im Paragrafen 266 HGB findest du den Aufbau einer Bilanz. Dabei erkennst du, dass das Anlagevermögen und das Umlaufvermögen auf der linken Seite der Bilanz sind. Diese Vermögensseite wird auch Aktivseite genannt. Zum Umlaufvermögen werden vor allem Vorräte, liquide Mittel sowie Wertpapiere und Forderungen und weitere Vermögensgegenstände gezählt.

Was sind Vorräte?

Unter Vorräte kannst du dir bestimmt etwas vorstellen, was du bei dir in einer Abstellkammer hast. Im wirtschaftlichen Zusammenhang ist das ähnlich. Man spricht hier von unfertigen und fertigen Erzeugnissen und Waren. Auch Rohstoffe sowie Betriebsstoffe und Hilfsstoffe werden den Vorräten zugeordnet. Diese stellen den ersten Teil des Umlaufvermögens dar.

Was sind Forderungen und weitere Vermögensgegenstände?

Ein weiterer Teil des Umlaufvermögens sind Forderungen und weitere Vermögensgegenstände. Bei bereits entstandenen Leistungen und Warenlieferungen entstehen Forderungen, die im Vermögen des Unternehmens aufgenommen werden. Dabei reden wir in diesem Bereich von Forderungen gegen Unternehmen mit Beteiligungen oder auch verbundene Unternehmen. Da diese Forderungen in der Regel nicht dauerhafter Natur sind, werden sie dem Umlaufvermögen zugeordnet.

Was sind liquide Mittel?

Jedes Unternehmen benötigt liquide Mittel, auf die man zugreifen kann. In der Regel ist das ein typischer Kassenbestand sowie Guthaben bei Kreditinstituten. Auch Schecks und Bundesbankguthaben sind Bestandteil der liquiden Mittel.

Was sind Wertpapiere?

Typischerweise werden unter Wertpapiere im Umlaufvermögen Anteile an verbundenen Unternehmen gezählt. Bei diesem Posten solltest du darauf achten, wie die Wertpapiere verwendet werden, um zu entscheiden, ob es sich um Anlagevermögen oder Umlaufvermögen handelt.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!