Was ist der Praxiswert?

Als Praxiswert wird in der Regel der Unternehmenswert bei Ärzten bezeichnet. Der Praxiswert ist ein immaterieller Vermögensgegenstand und verkörpert die Aussicht einer Praxis auf zukünftige Gewinne.

Würdest du also als Arzt/Ärztin deine Praxis auf eine*n Nachfolger*in übertragen, würdest du bestimmt einen Preis verlangen, der deutlich über dem Zeitwert des Anlagevermögens liegt. Das liegt nämlich daran, dass beispielsweise Möbel und technische Geräte mitübergeben werden.

Der Praxiswert wird durch die Praxis gebildet und ist mit dieser untrennbar verbunden. Die Praxiswert bildende Faktoren sind zum Beispiel:

- Ruf eines Arztes/einer Ärztin

- Die Fähigkeiten und Fertigkeiten des Personals

- Die Lage der Praxis

- Der Bekanntheitsgrad

Es gibt’s drei verschiedene Methoden, einen Praxiswert zu ermitteln:

- Ärztekammer-Methode

- Ertragswertmethode

- Kombinationsmethode

Ärztekammer-Methode

Der Faktor bei der Ärztekammer-Methode ist der materielle Praxiswert. Es handelt sich also um den Zeitwert aller materiellen Vermögensobjekte. Der zweite Faktor wird auf den immateriellen Praxiswert aufgebaut. Dafür wird die Grundlage des Umsatzes der letzten drei Jahre genommen.

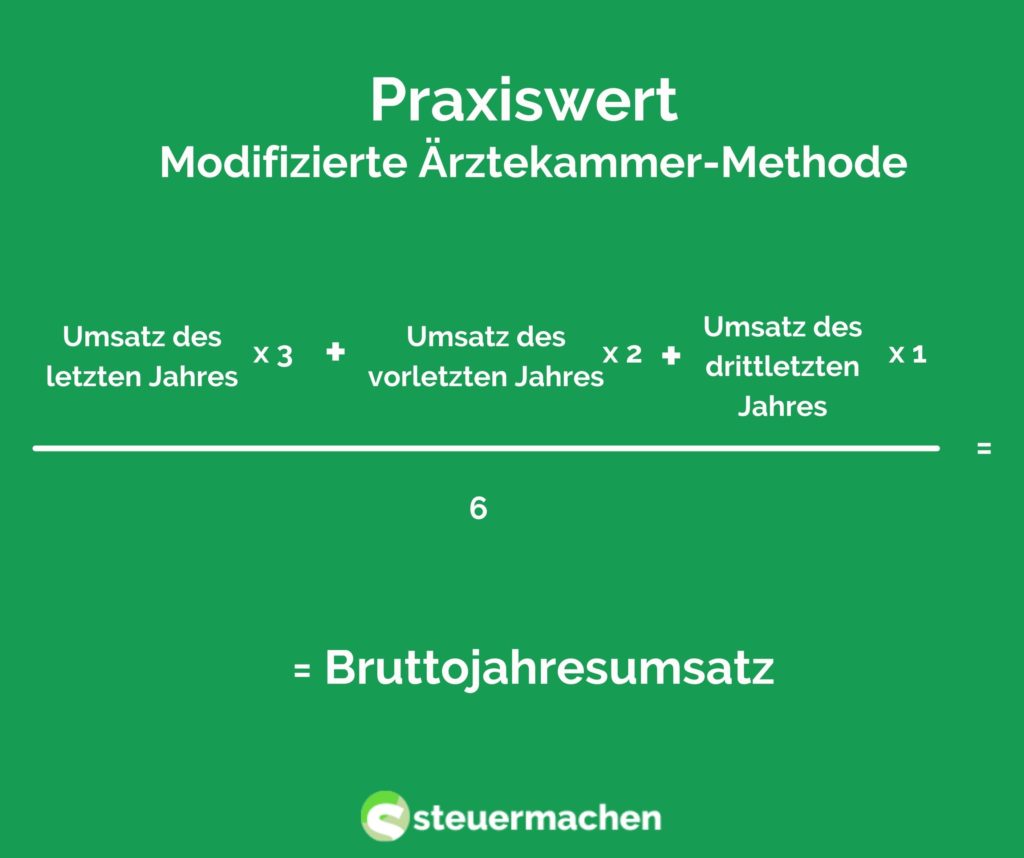

Bei der modifizierten Ärztekammer-Methode wird der Umsatz des letzten Jahres mal Faktor 3 genommen, der Umsatz des vorletzten Jahres mit dem Faktor 2 und der Umsatz des drittletzten Jahres mit dem Faktor 1 verwendet. Das Ergebnis wird dann durch sechs geteilt.

Von diesem Ergebnis wird ein Oberarzt-/Oberärztingehalt abgezogen und anschließend durch drei geteilt. Dies ist dann der ideelle Wert der Praxis. Die Summe vom materiellen und ideellen Wert der Praxis ist der Praxiswert.

Ertragswertmethode

Hier werden die Gewinne der Praxis auf die Zukunft abgezinst. Mit anderen Worten wird bei der Ertragsmethode der Substanzwert nicht ermittelt.

Kombinationsmethode

Im Grunde genommen ist die Kombinationsmethode eine vereinfachte Ertragswertmethode. Durch die Prognose der zukünftigen Gewinne wird der Substanzwert ermittelt. Die in der Praxis gängigste Methode ist die Methode der Übergewinnverrentung oder auch UEC-Methode genannt.

Praxiswert und Steuern

Wenn du den Praxiswert entgeltlich erworben hast, müsstest du ihn zwingend aktivieren. Wenn beim Kauf eines Unternehmens die Gegenleistung den Wert der aktiven und passiven Wirtschaftsgüter übersteigt, dann liegt in dem Fall ein entgeltlich erworbener Praxiswert vor. Wenn du allerdings eine nicht freiberufliche Praxis erwirbst, so wird aus dem Praxiswert ein Geschäftswert. Laut den Bestimmungen des Handelsgesetzbuches müssen Kapitalgesellschaften den Geschäftswert gesondert anweisen.

Bei einer entgeltlich erworbenen Praxis ist nach steuerlichen Bestimmungen Praxiswert zu aktivieren. Es besteht also eine steuerliche Aktivierungspflicht. Die Nutzungsdauer der Praxis müsstest du dabei schätzen. Bei Einzelpraxen wird in der Regel eine Nutzungsdauer zwischen 3 bis 5 Jahren angenommen. Bei Gemeinschaftspraxen hingegen zwischen 6 und 10 Jahren. Wenn es in deinem Fall keine freiberufliche Praxis vorliegt, so kommt es zu einer längeren Nutzungsdauer von 15 Jahren.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!