In der Buchführung musst du dich mit Vermögensgegenständen befassen. Dabei ist es besonders wichtig, zu erkennen, ob es sich um materielle oder immaterielle Vermögensgegenstände handelt. Wir werden dir hier die immateriellen Vermögensgegenstände vorstellen und dir den Unterschied zu Wirtschaftsgütern erklären.

Was sind immaterielle Vermögensgegenstände?

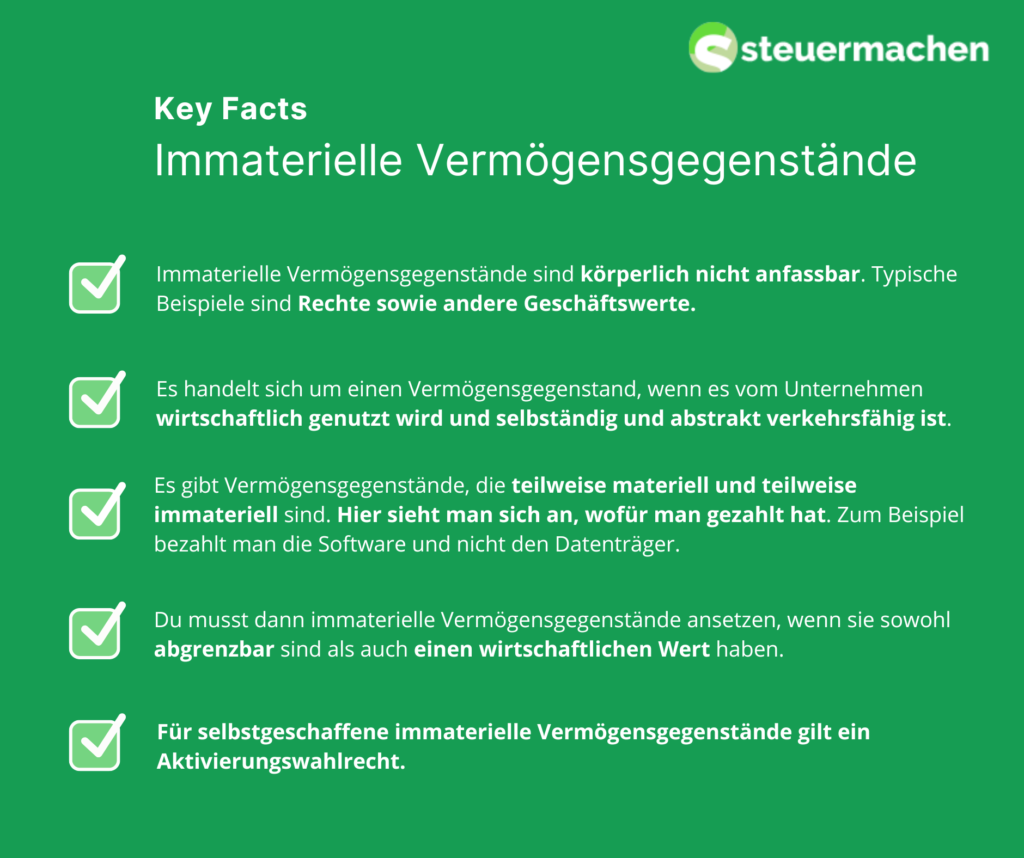

Wie es der Name schon erahnen lässt, handelt es sich bei immateriellen Vermögensgegenständen um Gegenstände, die du zumindest körperlich nicht anfassen kannst. Du kannst immaterielle Vermögensgegenstände weder unmittelbar anfassen noch ansehen. Zu den immateriellen Vermögensgegenständen gehören in der Regel Rechte und andere Geschäftswerte. Damit es sich allerdings um einen Vermögensgegenstand handelt, müssen gewisse Voraussetzungen zur Aktivierung erfüllt werden. Aus diesem Grund können Schwierigkeiten bei der Erfassung dieser Bilanzposten entstehen.

Was ist der Unterschied zwischen Wirtschaftsgüter und Vermögensgegenstände?

Bevor wir näher auf immaterielle Vermögensgegenstände eingehen, sollten wir uns grundsätzlich kurz allgemein mit Vermögensgegenständen auseinandersetzen. Allgemein ist Wirtschaftsgut ein Begriff des Steuerrechts, während man den Begriff Vermögensgegenstand eher im Handelsrecht verwendet. Du solltest wissen, dass es sich erst dann um ein Vermögensgegenstand handelt, wenn der Gegenstand dem Unternehmen wirtschaftlich nützt und es sowohl selbständig als auch abstrakt verkehrsfähig ist. Zudem muss es Teil des Betriebsvermögens sein und das Unternehmen muss die tatsächliche Verfügungsmacht besitzen. Im Steuerrecht muss das Gut selbstständig bewertbar sein.

Was ist der Unterschied zu materiellen Vermögensgegenständen?

Du kannst dir vorstellen, dass materielle Vermögensgegenstände in der Regel auch körperlich anfassbar sind. Dadurch denken viele, dass die Abgrenzung recht einfach sein wird. Das ist in der Praxis allerdings nicht der Fall. Handelt es sich um einen materiellen Gegenstand, so ist die Erfassung der Ansatzvoraussetzungen sowie der Aktivierungspflicht meist relativ einfach. Es gibt allerdings auch Vermögensgegenstände, die teilweise materiell und teilweise immateriell sind. In solchen Fällen muss sich das Unternehmen ansehen, wofür sie bezahlt haben. Typische Beispiele sind materielle Datenträge mit einer bestimmten Software. Dabei handelt es sich meist um immaterielle Vermögensgegenstände, da man für die Software gezahlt hat.

Wann musst du immaterielle Vermögensgegenstände in die Bilanz aufnehmen?

Sehen wir uns zunächst die Ansatzvoraussetzungen an. Demnach musst du dann immaterielle Vermögensgegenstände ansetzen, wenn sie sowohl abgrenzbar sind als auch einen wirtschaftlichen Wert haben. Zudem müssen sie selbständig ermittelbar sein. Es handelt sich um eine selbständige Bewertbarkeit, wenn die Werthaltigkeit des Gegenstandes objektiv besteht. Der Unternehmer muss für diesen Vermögensgegenstand etwas gezahlt haben. Ein typisches Beispiel hierfür ist der Kauf eines Domain-Namens.

Wie sieht es mit selbstgeschaffenen immateriellen Vermögensgegenständen aus?

Wurden die immateriellen Vermögensgegenstände selbst geschaffen, so galt ein Aktivierungsverbot. Aktuell sieht das anders aus. Hierfür besteht ein Aktivierungswahlrecht

Wann gilt ein Aktivierungsverbot?

Da nun selbstgeschaffene immaterielle Vermögensgegenstände ein Aktivierungswahlrecht haben, ist die Frage, wann ein Aktivierungsverbot herrscht. Bei Marken, aber auch Verlagsrechten und Kundenlisten gilt aktuell ein Aktivierungsverbot. Für Drucktitel und ähnlichen immateriellen Vermögensgegenständen gilt dies ebenfalls. Ähnliches gilt für die Ermittlung der Herstellungskosten von Forschungs- und Vertriebskosten.

Im Steuerrecht wird explizit die Aktivierung im Anlagevermögen für selbstgeschaffte immaterielle Vermögensgegenstände verboten.

Wie werden immaterielle Vermögensgegenstände auf der Aktivseite ausgewiesen?

Du musst immaterielle Vermögensgegenstände dann nach den Bilanzgliederungsvorschriften des Paragrafen 266 Absatz 2 HGB ausweisen, wenn die Ansatzvoraussetzungen erfüllt sind. So können die Vermögensgegenstände zu den geleisteten Anzahlungen, aber auch Geschäfts- oder Firmenwert in der Bilanz ausgewiesen werden. Mögliche Bilanzposten sind zudem auch die selbst geschaffenen gewerblichen Schutzrechte und ähnliche Rechte und Werte sowie die entgeltlich erworbenen Konzessionen und ähnliche Rechte und Werte und Lizenzen an diese Rechten und Werten. Die immateriellen Vermögensgegenstände sind ein Unterposten des Anlagevermögens.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!