Wenn du etwas von Bilanz hörst, dann denkst du sicherlich an einige T-Konten sowie Aktiva und Passiva. Eine Bilanz ist aber nicht gleich eine Bilanz. Es gibt viele verschiedene Arten von Bilanzen. Eines der typischsten Arten ist die Eröffnungsbilanz und die Schlussbilanz. Wir erklären dir hier, was die Eröffnungsbilanz ist und wer eine solche Bilanz aufstellen muss.

Was ist die Eröffnungsbilanz?

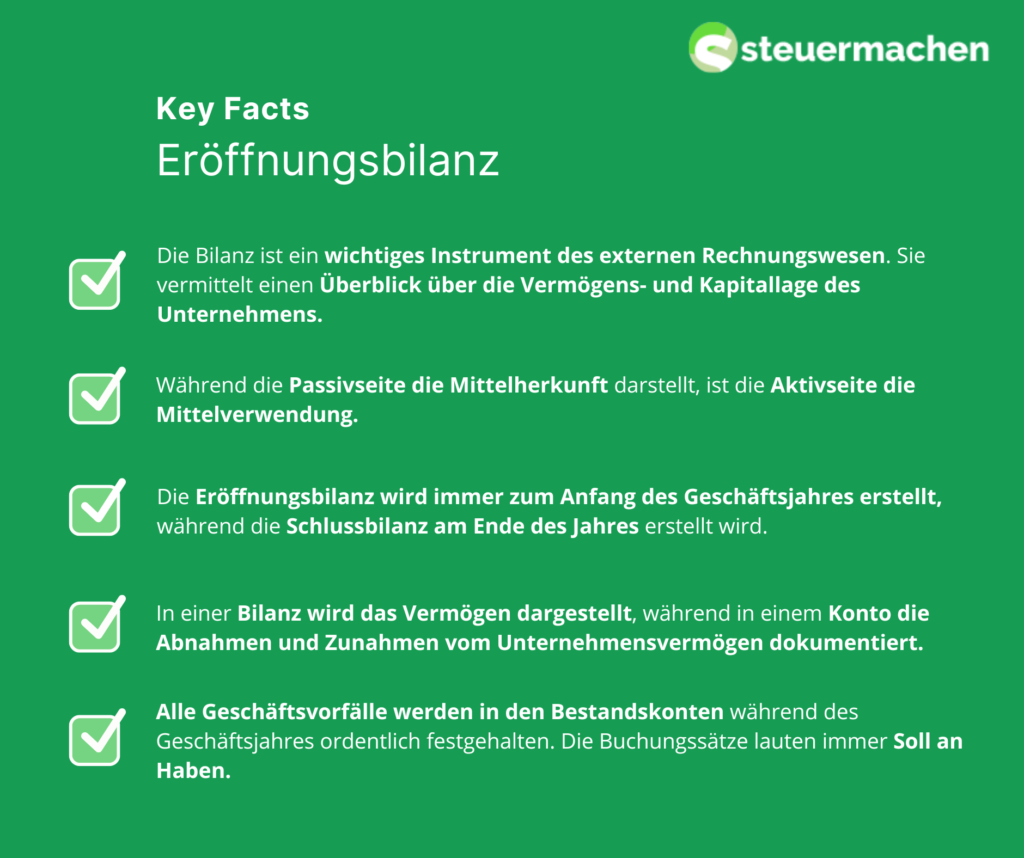

In der Buchführung ist grundsätzlich die Bilanz ein sehr wichtiger Bestandteil. Dadurch sollen auch Außenstehende erkennen können, wie die Lage des Unternehmens zum Bilanzstichtag ist. Es werden alle Vermögensgegenstände erfasst. Damit die finanzielle Lage eines Unternehmens ersichtlich ist, muss jedes größere Unternehmen verpflichtend eine Eröffnungsbilanz aufstellen. Wie es der Name schon vermuten lässt, ist es die Bilanz, die zum Anfang des Geschäftsjahres erstellt wird. Da die Schlussbilanz zum Ende des jeweiligen Geschäftsjahres erstellt wird, befinden sich hier die gleichen Zahlen. Das wird Bilanzkontinuität genannt. Die Schlussbilanz wird allerdings nicht einfach abgeschrieben. Beim Erstellen der Anfangsbilanz können Fehler erkannt werden.

Wann wird eine Eröffnungsbilanz erstellt?

In der Regel wird immer im neuen Wirtschaftsjahr eine Eröffnungsbilanz erstellt. Die Bilanz kann allerdings auch erwartet werden, wenn es einen Inhaber- oder Gesellschafterwechsel oder eine Fusion gibt. Wechselt das Unternehmen ihre Rechtsform oder wird ein Unternehmen gegründet, so muss ebenfalls eine Eröffnungsbilanz erstellt werden. Bei der Gründung eines Unternehmens spricht man auch von einer Gründungsbilanz.

Wer muss eine Eröffnungsbilanz erstellen?

Nicht jeder ist zur Bilanzierung verpflichtet. Das Erstellen einer Eröffnungsbilanz ist für diejenigen verpflichtend, die bilanzierungspflichtig sind. Das bedeutet, dass du eine Eröffnungsbilanz erstellen musst, wenn du dazu verpflichtet bist, über einen Jahresabschluss inklusive Bilanz sowie Gewinn- und Verlustrechnung den Unternehmensgewinn zu ermitteln. Folgende Rechtsformen sind bilanzierungspflichtig:

- Kapitalgesellschaften (UG, AG, GmbH etc.)

- Personengesellschaften (OHG, GmbH & KG, KG)

- Kaufmann e.K.

Bei einem Kleingewerbe und Einzelunternehmen ist diese Regelung etwas komplizierter. Hier bist du von der Pflicht befreit, wenn dein Umsatz oder dein Gewinn eine bestimmte Grenze nicht übersteigt.

Was muss in einer Eröffnungsbilanz erfasst werden?

Die Grundlage einer Eröffnungsbilanz ist das Inventar. Wie eine Bilanz allerdings aufgebaut ist, steht im Handelsgesetzbuch. Du hast bestimmt schon gesehen, dass es hier zwei Seiten gibt.

Auf der Aktivseite befindet sich das Vermögen. Hier wird grundlegend zwischen Anlagevermögen und Umlaufvermögen unterschieden. Während das Anlagevermögen langfristig zur Verfügung steht, ist das Umlaufvermögen meist für kürzere Zeit im Unternehmen.

Die Passivseite hingegen beinhaltet das Kapital. Zum einen gibt es das Eigenkapital oder auch Stammkapital und zum anderen das Fremdkapital, was Schulden und Verbindlichkeiten umfasst.

Allgemein ist die Aktiva die Mittelverwendung, während die Passiva die Mittelherkunft ist.

Neben diesem Inhalt sind auch allgemeine Informationen wie der Stichtag der Bilanz und der Unternehmensname sowie Gründungsdatum und Ort. Zudem muss der Geschäftsführer unterschreiben und dessen Name aufgeführt werden.

Was ist der Unterschied zwischen Eröffnungsbilanz und Eröffnungsbilanzkonto?

In einer Bilanz wird das Vermögen dargestellt, während in einem Konto die Abnahmen und Zunahmen vom Unternehmensvermögen dokumentiert. Das Eröffnungsbilanzkonto wird dann noch in Bestandskonten aufgeteilt. Durch diese Bestandskonten werden dann die Buchungen vorgenommen, sodass alle Geschäftsvorfälle ordentlich festgehalten werden. Nach der Eröffnungsbilanz wird im Geschäftsjahr das Eröffnungsbilanzkonto erstellt.

Wie sind Bestandskonten aufgebaut?

Um Geschäftsvorfälle festzuhalten, werden Bestandskonten benötigt. Diese haben ebenfalls zwei Seiten, Soll und Haben. Die Buchungssätze lauten immer Soll an Haben. Eine Abnahme auf der Aktivseite wird im Haben gebucht, während eine Zunahme im Soll gebucht wird. Es gilt genau das Umgekehrte, wenn es sich um Leistungen auf der Passivseite handelt. Dabei werden die Abnahmen im Soll und die Zunahmen im Haben gebucht.

Wie kommt es zur Schlussbilanz?

Du weißt, dass Geschäftsvorfälle in den Bestandskonten gebucht werden, sodass man am Jahresende die Konten wieder schließen kann. Wichtig ist, dass die beiden Seiten des Kontos ausgewogen sind und beide Seiten gleich groß sind. Für diesen Ausgleich sorgt unter andern der Endbestand. Diese werden an das Schlussbilanzkonto gebucht. Der Endbestand des Aktivkontos befindet sich im Haben und der des Passivkontos ist im Soll.

Was ist die doppelte Buchführung?

Wir haben uns angesehen, wie man von einer Eröffnungsbilanz zur Schlussbilanz kommt. Dabei haben wir erkannt, dass sich oft mehrere Konten ändern. Ändern sich mindestens zwei Konten, so spricht man von einer doppelten Buchführung oder auch Doppik.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!