Für den Jahresabschluss und die Buchhaltung ist die Abschreibung bedeutend. Dabei sind einige Methoden zur Abschreibung möglich. Neben der linearen Abschreibung ist die degressive Abschreibung sehr bekannt. In diesem Beitrag werden wir einen Überblick geben und dir zeigen, wie eine degressive Abschreibung funktioniert.

Was ist eine Abschreibung?

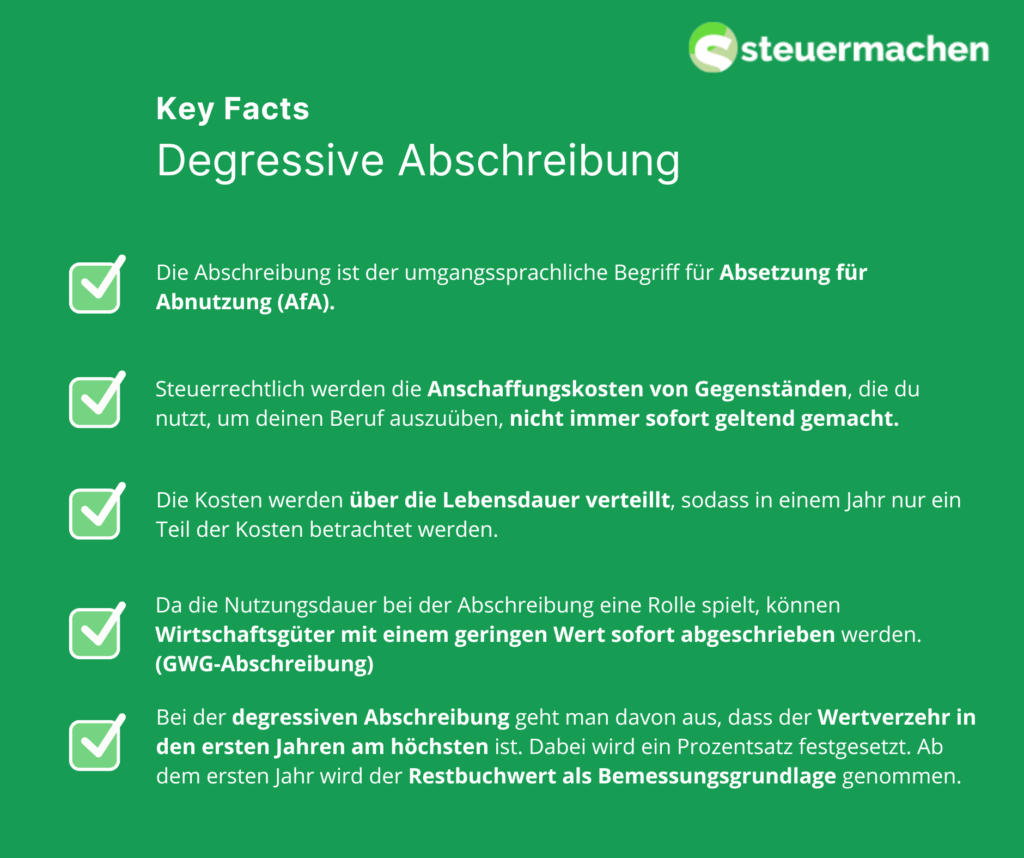

Führst du ein Geschäft, so benötigst du in der Regel auch viele Sachanlagen. Diese werden meist länger als ein Jahr genutzt und weisen demnach auch einen Wertverlust auf. Ein typisches Beispiel sind bestimmte Maschinen und Computer, die alle eine längere technische Nutzungsdauer haben. Diese Gegenstände werden über die Nutzungsdauer hinweg abgeschrieben. Über die Nutzungsdauer wird der Wertverlust verteilt. In der Gewinn- und Verlustrechnung und in der Kostenrechnung wird die Abschreibung als Aufwand beziehungsweise als Kosten ausgewiesen.

Was ist die degressive Abschreibung?

Die degressive Abschreibung basiert auf der Annahme, dass der Wertverbrauch zeitabhängig ist. Es wird davon ausgegangen, dass der Wertverbrauch mit zunehmender Zeit abnimmt. Hier wird ein Prozentsatz festgelegt. Jährlich verringert sich die Bemessungsgrundlage um genau diesen Prozentsatz. Während im ersten Jahr die Anschaffungskosten als Bemessungsgrundlage dient, wird ab dem zweiten Jahr der Restbuchwert verwendet. Demnach sinken die Abschreibungsbeträge, da auch die Bemessungsgrundlage sinkt, der Prozentsatz allerdings gleich bleibt. Am Ende bleibt ein Restbuchwert übrig, weswegen oft ein Wechsel zur linearen Abschreibung vorgenommen wird. Du solltest allerdings beachten, dass das nur dann möglich ist, wenn der degressive Betrag von der linearen Abschreibung überstiegen wird.

Wann kann die degressive Abschreibung genutzt werden?

Wenn man sich diese Abschreibungsmethode ansieht, erkennt man, dass in den ersten Jahren vom höchsten Wertverlust ausgegangen wird. Folglich kann diese Methode besonders dann sinnvoll sein, wenn beim entsprechenden Anlagegut in den ersten Jahren tatsächlich ein solcher Wertverlust zu sehen ist. Das ist beispielsweise bei bestimmten Produkten der Fall, bei denen jährlich neue technologische Erneuerungen auf den Markt kommen. Da der Wertverlust in den ersten Jahren am höchsten ist, sind auch die Beträge in dieser Zeit am höchsten.

Während du diese Methode bei Gebäude und beweglichen Wirtschaftsgüter anwenden kannst, ist sie bei Lizenzen und auch Patenten nicht anzuwenden. Zudem muss das Wirtschaftsgut Teil des Betriebsvermögens sein.

Wie wird die degressive Abschreibung berechnet?

Ähnlich der linearen Abschreibung müssen die Nutzungsdauer und die Anschaffungskosten bekannt sein. Der festgelegte Prozentsatz wird mit den Anschaffungskosten multipliziert. Das Ergebnis ist die Abschreibung. Im nächsten Jahr wird es etwas komplizierter. Zunächst berechnet man hierfür den Restbuchwert. Dabei zieht man die Abschreibung vom Buchwert ab. Dieses Ergebnis (Restbuchwert) dient nun für das jeweilige Jahr als Bemessungsgrundlage.

Ein kleines Beispiel. Nehmen wir an, du hast eine Maschine in Höhe von 50.000 EUR angeschafft. Die Nutzungsdauer liegt bei 10 Jahren und der Prozentsatz beträgt 25 Prozent. Im ersten Jahr beträgt die Abschreibung 12.500 EUR und der Restbuchwert liegt bei 37.500 EUR. Im zweiten Jahr werden nun die 25 Prozent mit den 37.500 EUR multipliziert. Dabei ergeben sich die Abschreibung von 9.375 EUR und der Restbuchwert von 28.125. In den folgenden Jahren wird dieses Schema immer weiter angewendet.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!