Im Alltag sagst du bestimmt des Öfteren, dass du dir etwas anschaffen möchtest. Hier läuft dir auch betrieblich der Begriff der Anschaffungskosten über den Weg. Was das allerdings bedeutet und wie du diese berechnest, erfährst du hier.

Was sind Anschaffungskosten?

Anschaffungskosten sind Aufwendungen, die zum Erwerb von Vermögensgegenständen geleistet werden, um diese in einen betriebsbereiten Zustand zu versetzen. Anschaffungskosten werden zur Bewertung von Wirtschaftsgütern und Vermögensgegenständen herangezogen. Für die Abschreibung dienen Anschaffungskosten zur Bemessung.

Auch sogenannte Anschaffungsnebenkosten wie der Transport der Vermögensgegenstände zählen zu den Anschaffungskosten. Zudem können auch nach dem Erwerb von Vermögensgegenständen Kosten anfallen. Diese Kosten nennt man auch nachträgliche Anschaffungskosten.

In der Steuerbilanz wird das Maßgeblichkeitsprinzip von Anschaffungskosten zur Erstbewertung von erworbenen Wirtschaftsgütern und Vermögensgegenständen verwendet.

Was gilt für die Anschaffungskosten?

Bei Anschaffungskosten müssen die Aufwendungen dem Kauf der Wirtschaftsgüter zugeordnet werden können. Gemeinkosten gehören aus diesem Grund nicht zu den Anschaffungskosten. Für Unternehmen ist es möglich, erworbene Wirtschaftsgüter, die auch abnutzbar sind, von der Steuer abzusetzen. Anschaffungskosten können deswegen als Grundlage für die Berechnung von Abschreibungen genutzt werden.

Anschaffungsnebenkosten – Beispiele

- Notarkosten

- Grundstücksvermessungskosten

- Kosten für Transport und Fracht

- Zölle

- Transportversicherungsbeiträge

Nachträgliche Anschaffungskosten – Beispiele

- Abbruchkosten

- Anschaffung von Geräteerweiterungen

Was ist der Unterschied zwischen Anschaffungskosten und Herstellungskosten?

Du hörst bestimmt auch des Öfteren etwas von Herstellungskosten. Es ist aber wichtig, dass Anschaffungskosten und Herstellungskosten nicht das Gleiche sind. Grundsätzlich kann es sich sowohl bei Anschaffungskosten als auch bei Herstellungskosten um materielle und immaterielle Wirtschaftsgüter handeln. Während allerdings die Anschaffungskosten durch erworbene Wirtschaftsgüter entstehen, sind Herstellungskosten der Maßstab zur Bewertung von hergestellten Gütern. Herstellungskosten können auch anfallen, wenn Vermögensgegenstände erweitert und verbessert werden.

Wie kannst du deine Anschaffungskosten berechnen?

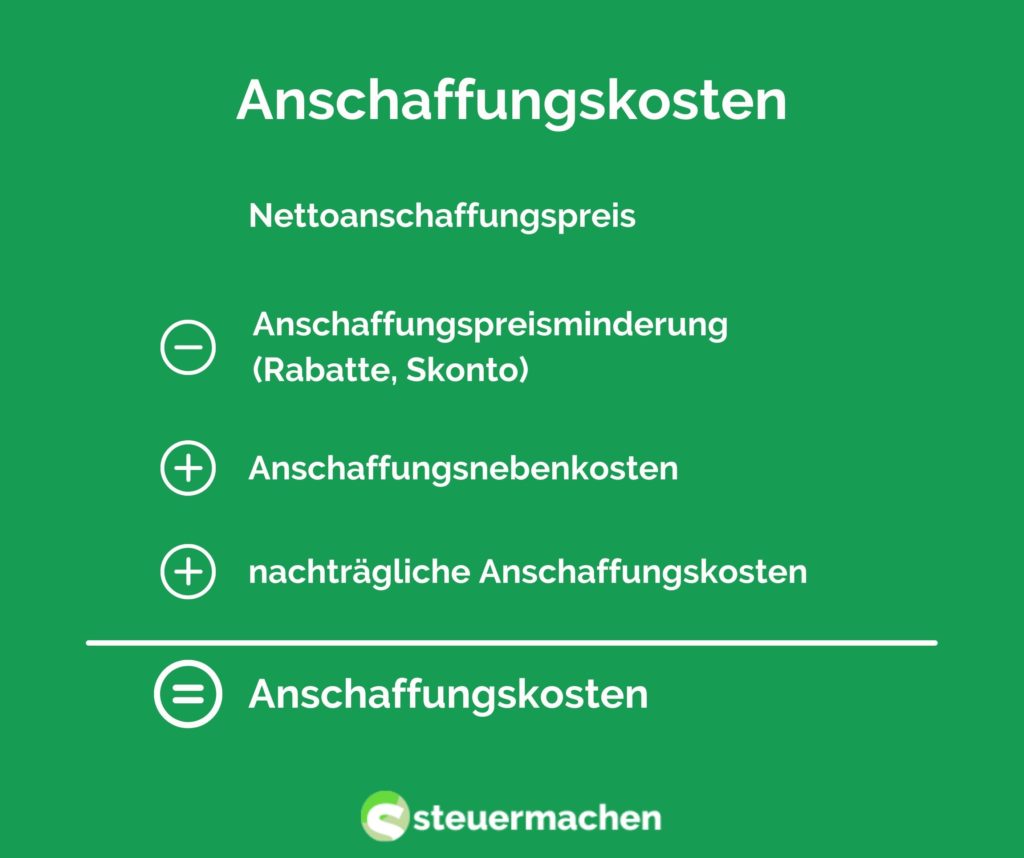

Zunächst wird der Anschaffungspreis netto, also ohne Umsatzsteuer betrachtet. Neben dem Kaufpreis sind ebenfalls Anschaffungsnebenkosten und Preisminderungen zu berücksichtigen. Aus diesem Grund wird bei der Ermittlung von Anschaffungskosten die Anschaffungspreisminderungen wie Rabatte vom Anschaffungspreis abgezogen. Anschaffungsnebenkosten wie die Kosten einer Montage sowie die nachträglichen Anschaffungskosten werden danach hinzugerechnet.

Anschaffungskosten – Beispiel

Wenn du ein Unternehmen hast und eine Maschine für 200.000 EUR netto gekauft hast, solltest du für deine Abschreibung die Anschaffungskosten berechnen. Für diesen Kauf hast du einen Rabatt von 15 Prozent erhalten. Dieser Rabatt entspricht 30.000 EUR. Außerdem fallen Anschaffungsnebenkosten für die Montage durch einen Fachmann in Höhe von 3.000 EUR an.

Die Anschaffungskosten belaufen sich auf 173.000 EUR. Hier wurde vom Nettokaufpreis der Preisnachlass abgezogen und die Anschaffungsnebenkosten addiert. Diese Anschaffungskosten sind nun der Basiswert für deine steuerliche Abschreibung.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!