Wenn du ausländische Einkünfte erzielst, stellt sich immer die Frage, wo du welche Steuern zahlen musst. Deine größte Befürchtung ist, dass du zu viele Steuern zahlen musst. Um eine Doppelbesteuerung zu vermeiden, gibt es bestimmte Methoden, darunter fällt auch die Anrechnungsmethode. Diese Methode werden wir dir hier genauer erklären.

Wofür gibt es die Anrechnungsmethode?

Du bist in Deutschland unbeschränkt steuerpflichtig, wenn du im Inland einen Wohnsitz oder gewöhnlichen Aufenthalt hast. Jede Person, die unbeschränkt steuerpflichtig ist, muss ihr komplettes Welteinkommen versteuern. Das bedeutet, dass du sowohl deine inländischen als auch ausländischen Einkünfte versteuern musst.

Bei ausländischen Einkünften kann es sein, dass der Quellenstaat ebenfalls möchte, dass du zumindest die Einkünfte versteuerst, die du in diesem Staat erzielt hast. Der Quellenstaat ist der Staat, in dem die Einkünfte erzielt wurden. Das würde zu einer Doppelbesteuerung führen. Um das zu vermeiden, wurde das Doppelbesteuerungsabkommen eingeführt. Hier wird zur Vermeidung der Doppelbesteuerung unteranderem auch die Anrechnungsmethode verwendet.

Was ist die Anrechnungsmethode?

Bei der Anrechnungsmethode musst du im Inland, weil du dort unbeschränkt steuerpflichtig bist, dein Welteinkommen versteuern. Da du aber in dem Staat, in dem du deine ausländischen Einkünfte erzielst, beschränkt steuerpflichtig bist, musst du diese Einkünfte auch dort versteuern. Jetzt würdest du die ausländischen Einkünfte doppelt versteuern. Da das allerdings zu vermeiden ist, kannst du dir die schon gezahlten Steuern für die ausländischen Einkünfte auf deine Steuerlast im Inland anrechnen lassen. So wird von deinen zu zahlenden Steuern, der Betrag der gezahlten Steuer abgezogen.

Was ist bei der Anrechnungsmethode zu beachten?

Es ist wichtig zu beachten, dass die Anrechnungsmethode nicht zur Steuererstattung verwendet werden kann. Wenn du also einen höheren Steuersatz in dem Quellenstaat hast als im Wohnsitzstaat, zahlst du im Quellenstaat mehr Steuern. Im Wohnsitzstaat kannst du allerdings nicht mehr ausländische Steuern anrechnen als im Wohnsitz für diese ausländische Einkünfte zu zahlen wäre. Das würde dazu führen, dass du Steuern auf inländische Einkünfte abziehst.

Was ist der Unterschied zwischen Anrechnungsmethode und Freistellungsmethode?

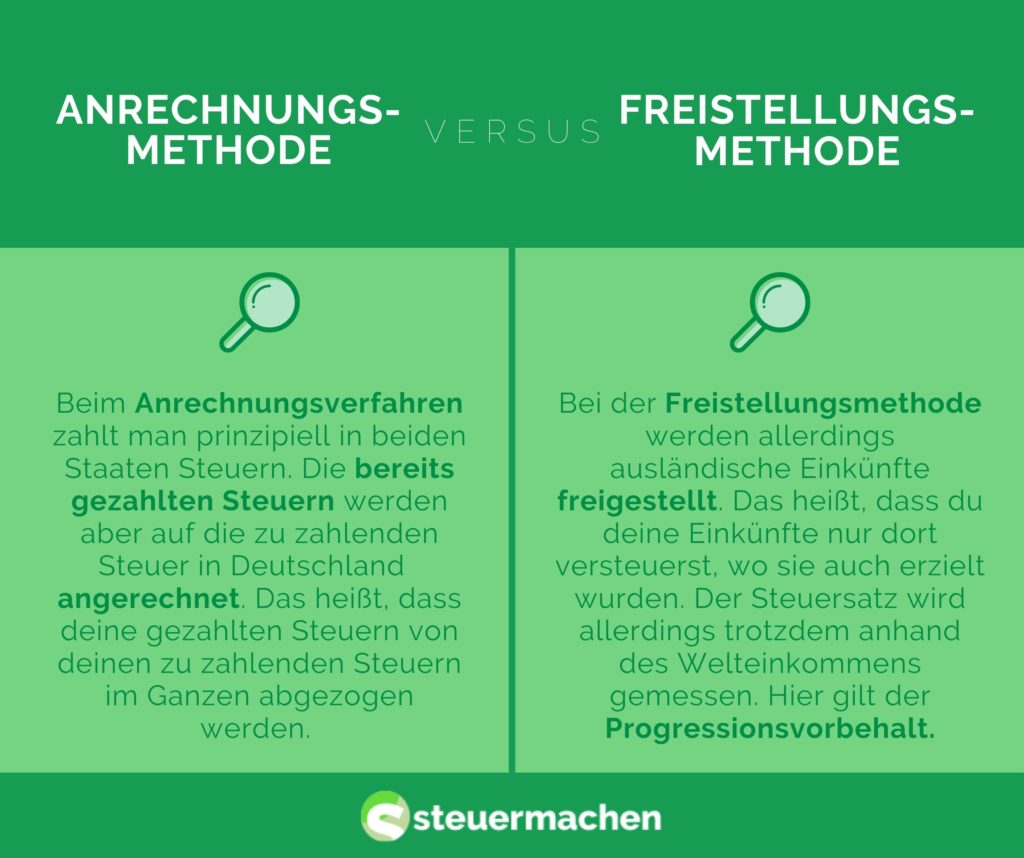

Grundsätzlich werden beide Methoden dazu verwendet die Doppelbesteuerung zu vermeiden, trotzdem gibt aber Unterschiede. Beim Anrechnungsverfahren zahlt man prinzipiell in beiden Staaten Steuern. Die bereits gezahlten Steuern werden aber auf die zu zahlenden Steuer in Deutschland bei der Anrechnungsmethode angerechnet. Das heißt, dass deine gezahlten Steuern von deinen zu zahlenden Steuern im Ganzen abgezogen werden.

Bei der Freistellungsmethode werden allerdings ausländische Einkünfte freigestellt. Das heißt, dass du deine Einkünfte nur dort versteuerst, wo sie auch erzielt wurden. Es wird hier allerdings auch eine Regelung verwendet, namens Progressionsvorbehalt. Das bedeutet, dass du zwar im Inland deine ausländischen Einkünfte nicht versteuern musst, der Steuersatz allerdings trotzdem anhand des Welteinkommens gemessen wird.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!