Wenn du innerhalb eines Jahres eine Zeit lang im Ausland dein Geld verdient hast, oder es dir überlegst noch an einem anderen Ort außerhalb Deutschlands zu arbeiten, kann es sein, dass du auf Probleme stößt. Du weißt, wenn du in Deutschland arbeitest und dort wohnst, dass deine Steuern in Deutschland zu bezahlen sind. Wenn du aber auswanderst oder kurzfristig in einem anderen Land arbeitest, wird das etwas schwer. Hier gilt meistens dann das Territorialitätsprinzip. Das klingt erstmal kompliziert, aber keine Sorge, wir helfen dir weiter.

Was ist das Territorialitätsprinzip im Steuerrecht?

Das Territorialitätsprinzip ist ein Prinzip des internationalen Steuerrechts. Grundsätzlich sagt das Territorialitätsprinzip, dass jeder Mensch dort, wo die Person sich befindet, das jeweilige Gesetz anwenden soll. Wenn du also in einem anderen Land deine kompletten Einkünfte erzielst, musst du auch dort deine Einkünfte nach dessen Vorschriften versteuern. Wenn du in einem anderen Land wohnst, aber in Deutschland dein Einkommen erzielst, musst du diese Einkünfte auch in Deutschland versteuern.

Wofür gibt es das Territorialitätsprinzip?

Dieses Prinzip wurde eingeführt, da der Staat immer auf seine Bürger*innen einwirken möchte. Der Staat fordert beispielsweise von den eigenen Bürger*innen Steuern. Wenn du im Ausland lebst, aber inländische Einkünfte erzielst, stellt sich die Frage, wo du deine Steuern zahlen musst. Jeder Staat, der in diesem Szenario beteiligt ist, würde prinzipiell wollen, dass du Steuern an ihn zahlst. Das würde aber zu doppelten Steuerzahlungen für dich führen. Aus diesem Grund führte man das Territorialitätsprinzip ein.

Wann kommt das Territorialitätsprinzip zum Einsatz?

Grundsätzlich unterscheidet man zwischen unbeschränkter und beschränkter Steuerpflicht. Du bist unbeschränkt steuerpflichtig, wenn dein Wohnsitz oder gewöhnlicher Aufenthalt im Inland ist. Hier greift das Welteinkommensprinzip. Das heißt, dass du alle Einkünfte nach inländischem Steuerrecht versteuern musst. Ab dem Zeitpunkt, an dem du nicht mehr unbeschränkt steuerpflichtig, sondern beschränkt steuerpflichtig bist, kommt das Territorialitätsprinzip zum Einsatz.

Wie funktioniert das Territorialitätsprinzip?

Da du dich in der jeweiligen Stadt, in der du wohnhaft bist, auch beim Einwohnermeldeamt melden musst, ist es einfach festzustellen, wo du wohnhaft bist. Solange du in Deutschland wohnhaft bist oder einen gewöhnlichen Aufenthalt in Deutschland hast, bist du auch in Deutschland unbeschränkt steuerpflichtig. Sobald du allerdings Einkünfte aus Deutschland erzielst, aber keinen gewöhnlichen Aufenthalt in Deutschland hast, bist du beschränkt steuerpflichtig. Sobald dieser Fall eintritt und das Doppelbesteuerungsabkommen nicht greift, wird das Territorialitätsprinzip angewendet. Das heißt, dass in diesem Fall nur deine inländischen Einkünfte versteuert werden müssen.

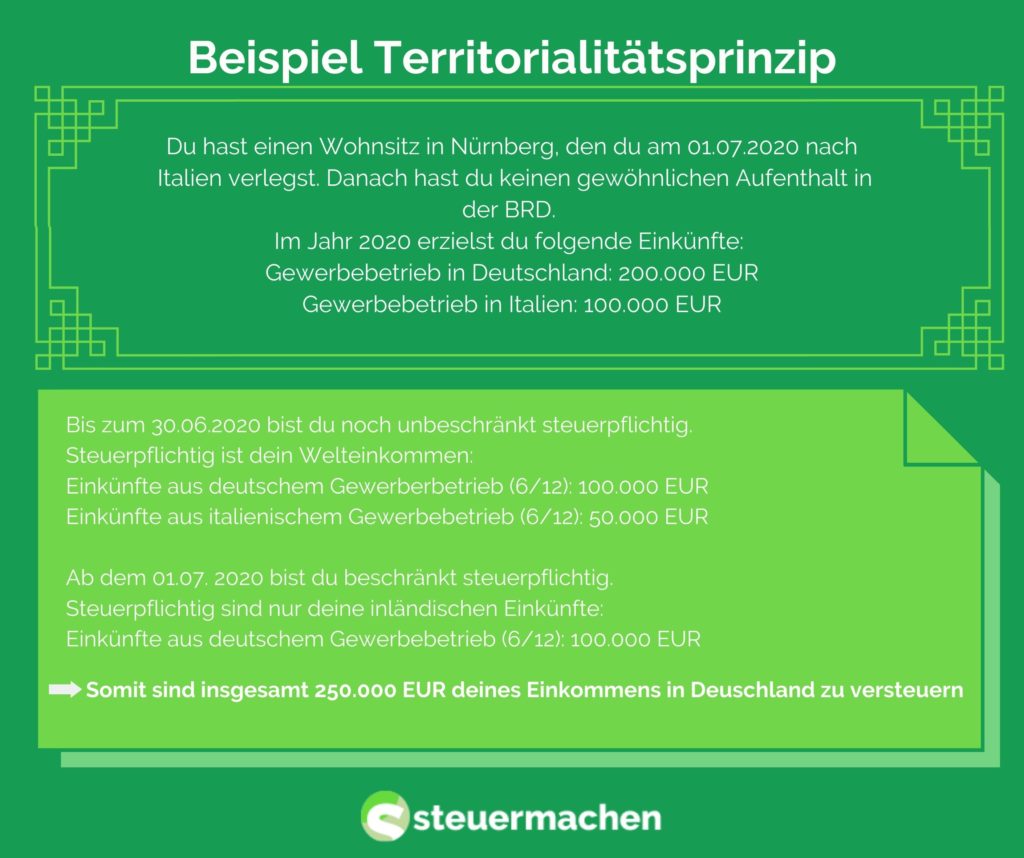

Territorialitätsprinzip – Beispiel

Nehmen wir an du beziehst Einkünfte aus einem Gewerbebetrieb in der Bundesrepublik Deutschland. Dein Wohnsitz ist in Nürnberg, allerdings wird zum 01.07.2021 dein Wohnsitz nach Rom verlegt. Danach hast du auch keinen gewöhnlichen Aufenthalt in der BRD mehr. In diesem Jahr erzielst du Einkünfte aus dem Gewerbebetrieb, sowohl in Italien als auch bis zum 01.07. in Deutschland. Bis zum Tag des Umzugs bist du damit unbeschränkt steuerpflichtig. Steuerpflichtig ist dein Welteinkommen. Somit musst du diese 6 Monate alle Einkünfte, ob inländischer oder ausländischer Herkunft versteuern. Ab dem Zeitpunkt, an dem du in Italien wohnhaft bist, bist du beschränkt steuerpflichtig und musst nur diejenigen Einkünfte in Deutschland versteuern, die auch in Deutschland erzielt wurden.

Zeit und Nerven sparen: Lass Deine Steuer von Experten machen!

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!