Für die Steuererklärung müssen einige komplexe Regelungen eingehalten werden. Aus diesem Grund können Pauschbeträge zur Erstellung der Steuererklärung hilfreich sein. So bleibt in der Regel der Pauschbetrag immer steuerfrei, sodass du dir Steuern sparen kannst. Wie du mit dem Sparerpauschbetrag Steuern sparen kannst, erklären wir dir hier.

Was ist der Sparerpauschbetrag?

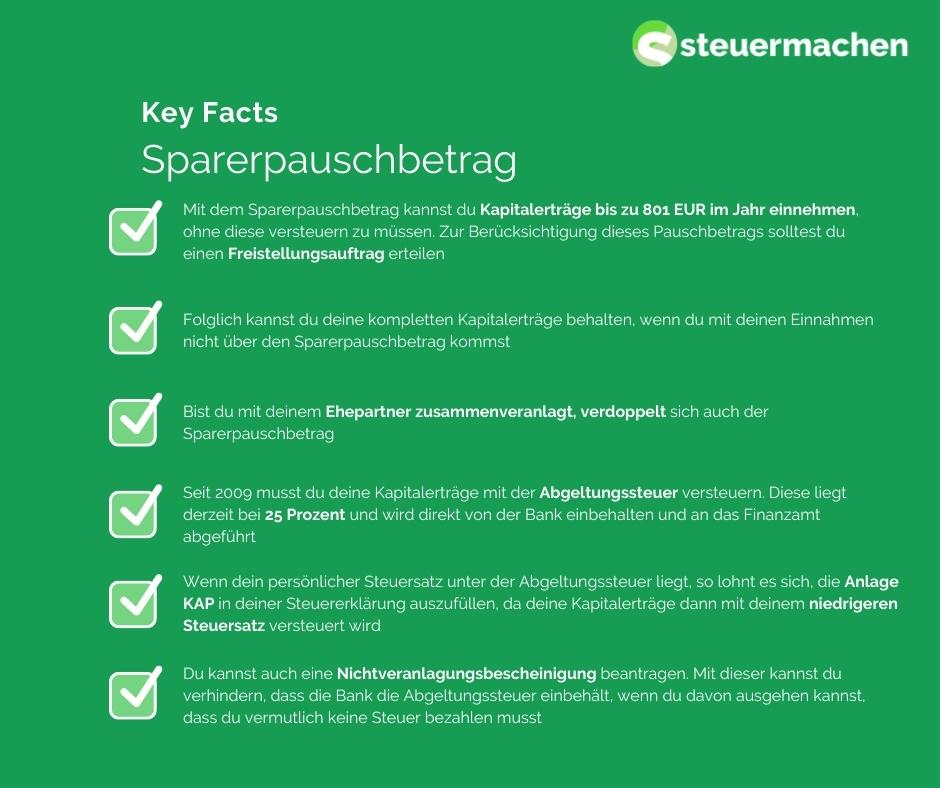

Mit dem Sparerpauschbetrag kannst du Kapitalerträge bis zu 801 EUR im Jahr einnehmen, ohne diese versteuern zu müssen. Demnach ist dies ein Freibetrag, der in jedem Fall steuerfrei ist und auch bleibt. Folglich kannst du deine kompletten Kapitalerträge behalten, wenn du nicht über den Sparerpauschbetrag kommst. Die dazugehörige gesetzliche Regelung findest du im Paragrafen 20 Absatz 9 des Einkommensteuergesetzes. Wenn du über diesen Betrag hinaus Kapitalerträge erzielst, musst du diese versteuern, der Freibetrag bleibt davon jedoch in jedem Fall unberührt. Bist du mit deinem Ehepartner zusammenveranlagt, verdoppelt sich auch der Freibetrag. Den Sparerpauschbetrag von 801 EUR, 1.602 EUR bei zusammenveranlagten Ehepaaren, kannst du auch auf verschiedene Institute splitten.

Da du diese Erträge nicht versteuern musst, darfst du darauf jedoch auch keine Aufwendungen von der Steuer abziehen.

Was gilt für Kapitalerträge?

Kapitalerträge sind beispielsweise Zinseinnahmen sowie die Gewinne auf Aktienverkäufen und Dividenden.

Der Sparerpauschbetrag gilt für diese Kapitalerträge. Seit 2009 musst du deine Kapitalerträge mit der Abgeltungssteuer versteuern. Diese liegt derzeit bei 25 Prozent und wird direkt von der Bank einbehalten und an das Finanzamt abgeführt. Neben der Abgeltungssteuer musst du dann auch zuzüglich den Solidaritätszuschlag und gegebenenfalls auch die Kirchensteuer beachten.

Wenn dein persönlicher Steuersatz unter der Abgeltungssteuer liegt, so lohnt es sich, die Anlage KAP in deiner Steuererklärung auszufüllen, da deine Kapitalerträge dann mit deinem niedrigeren Steuersatz versteuert wird. Du kannst auch eine Nichtveranlagungsbescheinigung beantragen. Mit dieser kannst du verhindern, dass die Bank die Abgeltungssteuer einbehält, wenn du davon ausgehen kannst, dass du vermutlich keine Steuer bezahlen musst.

Was kannst du steuerlich absetzen?

Mit der Einführung des Sparerpauschbetrags kannst du als privat Anleger keine Werbungskosten mehr abziehen. Die Zinskosten, wenn du einen Kredit für die Wertpapierkäufe aufgenommen hast, kannst du demnach nicht steuerlich geltend machen.

Was ist der Freistellungsauftrag?

Der Freistellungsauftrag dient der Berücksichtigung des Sparerpauschbetrags. Wie bereits erwähnt, behält die Bank die Abgeltungssteuer ein und führt diese ans Finanzamt ab. Mit dem Übersenden dieses Auftrags kann die Bank, die auch die Kapitalerträge auszahlt, den Sparerpauschbetrag berücksichtigen. Hierfür benötigst du deine Steueridentifikationsnummer. Hinweise hierzu findest du in den meisten Fällen auf den Internetseiten deiner Bank.

Solltest du demnach weder einen Freistellungsauftrag noch eine Nichtveranlagungsbescheinigung deiner Bank vorlegen, wird regulär die Abgeltungssteuer sowie der Soli und gegebenenfalls auch die Kirchensteuer direkt von den Erträgen abgezogen. Natürlich kannst du im Nachhinein dann die zu viel gezahlte Steuer wieder zurückholen, zunächst ist jedoch der Betrag vollständig ans Finanzamt abgeführt worden.

Wie sieht es mit Kapitaleinkünften im Betriebsvermögen aus?

Die Abgeltungssteuer gilt nicht für das Kapitalvermögen, welches im Betriebsvermögen von Selbständigen und Unternehmen gehalten wird. So musst du die Zinsen und Dividenden im Betriebsvermögen vollständig versteuern. Demzufolge kannst du allerdings auch die damit verbundenen Betriebsausgaben steuerlich absetzen. Darunter fallen auch die Kosten zur Finanzierung des Erwerbs von Wertpapieren.

Zeit und Nerven sparen: Lass deine Steuer machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!