Immer wenn du einen Geldzufluss hast und deine Ausgaben schon gedeckt sind, kannst du dir die Frage stellen, was mit dem Rest passiert. Die verantwortungsvollste Möglichkeit wäre es, für schlechte Zeiten vorzusorgen und Reserven zu bilden. Doch das sind deine eigenen Rücklagen. Was sind denn dann Kapitalrücklagen und wie werden diese gebildet? Keine Sorge, diese Fragen beantworten wir dir.

Was sind Kapitalrücklagen?

Kapitalrücklagen oder auch Kapitalreserven genannt, können nur von Kapitalgesellschaften gebildet werden. Kapitalgesellschaften sind Aktiengesellschaften (AG), aber auch Gesellschaften mit beschränkter Haftung (GmbH) und Kommanditgesellschaften auf Aktien (KGaA). Grundsätzlich wird eine Kapitalrücklage genau wie eine alltägliche Rücklage gebildet, um als Reserve zu dienen, die Verluste decken kann.

Du weißt bestimmt, dass Kapitalgesellschaften sowohl Eigenkapital als auch Fremdkapital haben. Das Eigenkapital setzt sich aus Kapitalrücklagen, dem gezeichneten Kapital, den Gewinnrücklagen sowie dem Gewinnvortrag und dem Jahresüberschuss zusammen.

Wofür werden Kapitalrücklagen gebraucht?

Da Kapitalrücklagen ein Bestandteil des Eigenkapitals sind, wird durch das Bilden dieser Rücklagen das Eigenkapital gestärkt. Somit wird das unternehmerische Risiko gesenkt. Durch Kapitalrücklagen lässt sich die finanzielle Stabilität erhöhen.

Grundsätzlich gibt es gesetzliche Vorschriften, die vor allem im Handelsgesetzbuch verankert sind. Kapitalrücklagen erhöhen das Kapital aus Gesellschaftsmitteln und werden verwendet, um erwirtschaftete Verluste und Jahresfehlbeträge auszugleichen.

Du verbindest Kapital bestimmt oft mit Geld, das ist auch des Öfteren der Fall, aber du kannst auch durch Vorräte und deinem Anlagevermögen Rücklagen bilden. Damit ist auch klar, dass diese Kapitalrücklagen nicht unbedingt Informationen zu deiner Liquidität zulassen.

Was ist der Unterschied zwischen Gewinnrücklagen und Kapitalrücklagen?

Du weißt bestimmt, dass ein Unternehmen gewisse Anteile, Vorzugsaktien und Wandelschuldverschreibungen ausgeben kann. Somit kommt das Kapital von außen zum Unternehmen. Bei Gewinnrücklagen ist das allerdings anders. Hier werden zur Bildung von Rücklagen Gewinne des Unternehmens einbehalten. Das bedeutet, dass die Rücklage durch interne Einlagen gebildet wird.

Welche Beträge gehören zu den Kapitalrücklagen?

Im Paragrafen 272 Absatz 2 des Handelsgesetzes werden sämtliche Fälle genannt, wann Kapitalgesellschaften Kapitalrücklagen bilden darf. Eines dieser Fälle ist das Agio. Wenn du Aktien als Gesellschafter gekauft hast, leistest du gewisse Beträge. Wie du weißt, gibt es bei Aktienemissionen einen sogenannten Nennwert und Ausgabepreis. Sollte dieser Preis über dem Nennwert der Anteile liegen, kann die Kapitalgesellschaft diese Beträge ausweisen.

Nehmen wir an, du hast eine Aktie zum Aktienpreis von 10 EUR gekauft. Der Nennwert der Aktien liegt allerdings bei 4 EUR. In diesem Fall muss die Kapitalgesellschaft die 4 EUR Nennwert auf der Passivseite der Bilanz unter dem gezeichneten Kapital verbuchen. Die übrig gebliebenen 6 EUR werden zu den Kapitalrücklagen zugeordnet.

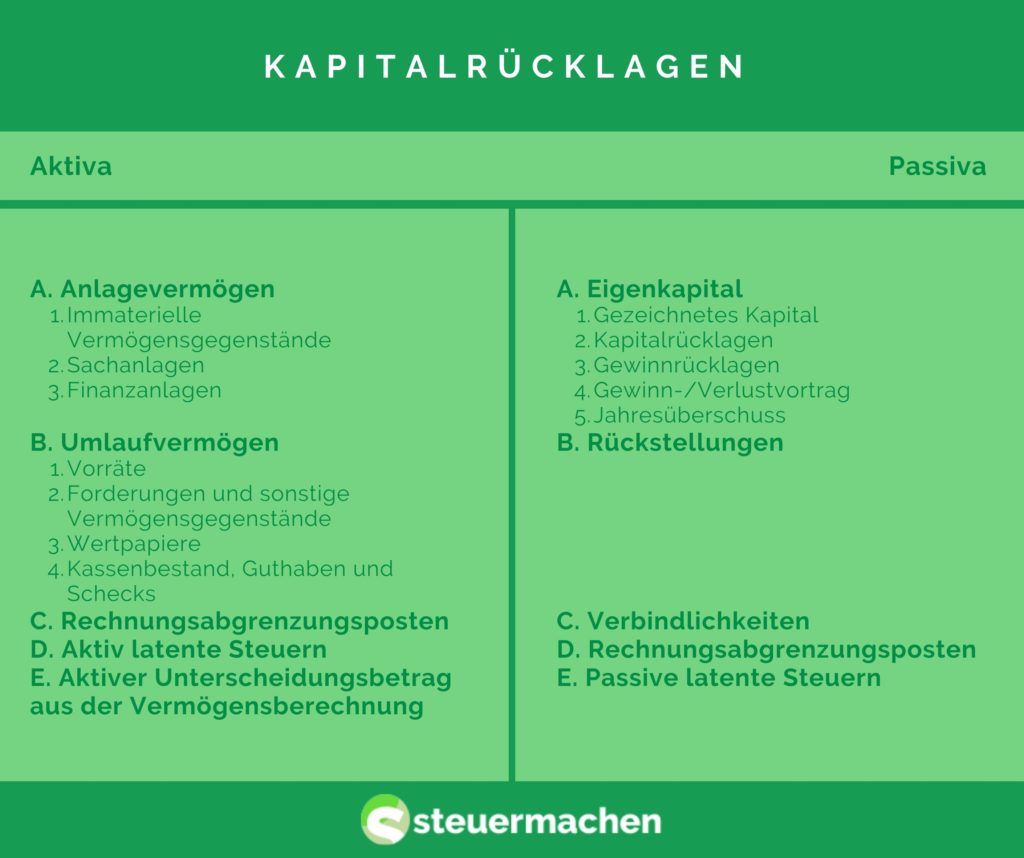

Wo stehen Kapitalrücklagen in der Bilanz?

Es ist bereits bekannt, dass Kapitalrücklagen zum Eigenkapital gehören. Demnach werden diese auch in der Bilanz auf der Passivseite beim Eigenkapital aufgenommen.

Darfst du Kapitalrücklagen auflösen?

Du darfst Kapitalrücklagen unter den Bedingungen des Paragrafen 150 Absatz 3 und 4 des Aktiengesetzes auflösen. Eine Voraussetzung hierfür ist, dass Verhältnis der Kapitalrücklagen und dem Grundkapital.

Solange die Kapitalrücklagen weniger als 10 Prozent des Grundkapitals betragen, dürfen sie nur zum Ausgleich von Jahresfehlbeträgen und einem Verlustvortrag aus dem Vorjahr verwendet werden. Bevor du die Kapitalrücklagen zum Ausgleich von Jahresfehlbeträgen nutzen kannst, muss überprüft werden, ob die Vorjahresgewinnvorträge oder andere Gewinnrücklagen nicht für die Deckung ausreichen. Beim Verlustvortrag aus dem Vorjahr muss zunächst überprüft werden, ob nicht auch andere Gewinnrücklagen aufgelöst werden können oder ob der Jahresüberschuss genutzt werden kann.

Wenn deine Kapitalrücklagen mehr als 10 Prozent des Grundkapitals betragen, kannst du die diese zusätzlich auch zur Erhöhung des Kapitals aus Gesellschaftsmitteln verwenden. Du darfst jedoch nur denjenigen Betrag verwenden, der über den 10 Prozent liegt.

Sollten es zu Entnahmen von Kapitalrücklagen gekommen sein, musst du diese in der Gewinn- und Verlustrechnung oder GuV genannt auch ausgewiesen werden.

Zeit und Nerven sparen: Lass Deine Steuererklärung machen

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!