Die Buchführung ist für viele eine Qual. Viele Regelungen und Rechnungen müssen beachtet werden, wenn du zur doppelten Buchführung verpflichtet bist. Die Frage ist, wie du deine Gewinne berechnen kannst, wenn du keine Buchführungspflicht hast. Hier kannst du eine Einnahme-Überschuss-Rechnung aufstellen. Wir werden dir hier alles rund um das Thema Einnahme-Überschuss-Rechnung erklären.

Was ist die Einnahmeüberschussrechnung (EÜR)?

Wenn du Gewinneinkünfte erzielst, musst du auch deine Gewinne berechnen. Zu den Gewinneinkünften zählen die Einkünfte aus Land- und Forstwirtschaft, Einkünfte aus Gewerbebetrieb und Einkünfte aus selbständiger Arbeit. So wird als Grundlage zur Berechnung deiner Steuerpflicht dein Gewinn herangezogen.

Bei den Gewinneinkunftsarten bist du dazu verpflichtet, deine geschäftlichen Tätigkeiten aufzuzeichnen. Du bist aber nicht immer zur doppelten Buchführung verpflichtet. Wenn du buchführungspflichtig bist, so musst du deine Gewinne durch eine Bilanz ermitteln. Sollte diese Buchführungspflicht wegfallen, so kannst du deinen Gewinn durch die Einnahme-Überschuss-Rechnung ermitteln. Für dich ist eine solche Rechnung allerdings auch von Vorteil, da du durch das Aufgliedern deiner Einnahmen und Ausgaben auch die Unternehmenslage im Blick behältst.

Wie funktioniert die Einnahme-Überschuss-Rechnung?

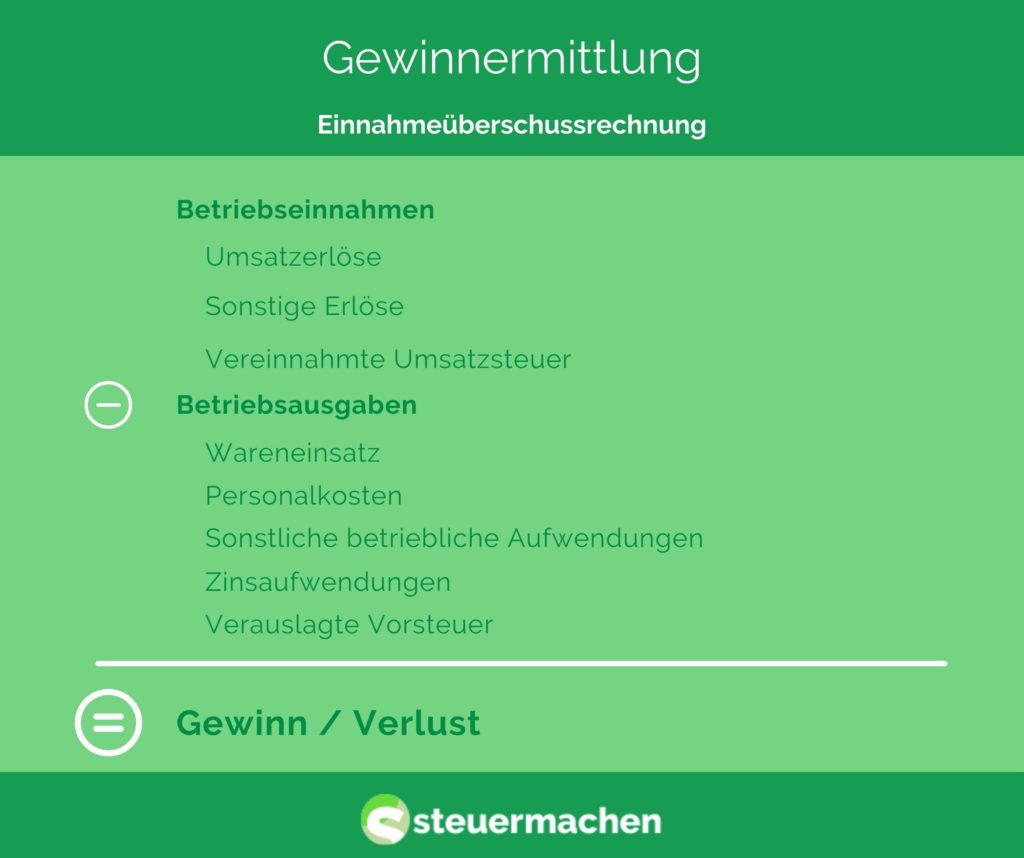

Im Handelsrecht wird festgelegt, wer dazu verpflichtet ist, Bücher zu führen. Wenn du zwar nicht buchführungspflichtig bist, du aber trotzdem deinen Gewinn ermitteln musst, so nennt man das auch die „Einfache Buchführung“.

Hierfür bildest du die Summe deiner Einnahmen und die Summe deiner Betriebsausgaben. Du hast einen Gewinn erzielt, wenn deine Einnahmen deine Ausgaben übersteigen. Dieser Gewinn wird dann als Grundlage der Besteuerung genutzt. Deine Aufgabe besteht dann darin zu unterscheiden, welcher Geschäftsvorfall eine Ausgabe darstellt und welcher eine Einnahme.

Was ist der Unterschied zur doppelten Buchführung?

Wie bereits erwähnt, sind Unternehmen und Kaufleute zur Buchführung verpflichtet, wenn dies das Handelsgesetzbuch vorschreibt.

Du fragst dich bestimmt, warum es sich um eine doppelte Buchführung handelt. Bei dieser Gewinnermittlung werden die Geschäftstätigkeiten auf zwei Konten verbucht. So werden sie einmal auf der Habenseite und einmal auf der Sollseite aufgenommen. Typischerweise erstellst du auch bei der doppelten Buchführung eine Jahresbilanz und auch eine Gewinn- und Verlust-Rechnung. Da das System der doppelten Buchführung meist sehr aufwendig ist, müssen beispielsweise kleine Unternehmen nur die Einnahme-Überschuss-Rechnung erstellen.

Wie sieht es bei Gewerbebetreibern aus?

Wenn du nicht im Handelsregister eingetragen bist, trotzdem aber ein*e gewerbetreibende*r Einzelunternehmer*in bist, darfst du eine EÜR abgeben.

Es gibt allerdings einige Grenzen, die du dann nicht überschreiten darfst:

- Du darfst im Jahr nicht mehr als 60.000 EUR Gewinn erzielen

- Du darfst nicht mehr als 600.000 EUR Umsatz (Einnahmen) im Jahr erzielen

Solltest du also ein*e Kleinunternehmer*in oder Kleinstgewerbetreibende*r sein, so kannst du durch die Einnahme- Überschuss-Rechnung deinen Gewinn ermitteln.

Bei einer Beteiligung an einer Gesellschaft bürgerlichen Rechts bist du auch nicht buchführungspflichtig. Anders ist es allerdings bei Gesellschafter*innen einer OHG, denn diese sind dazu verpflichtet, im Handelsregister eingetragen zu sein und haben demzufolge eine Buchführungspflicht.

Zeit und Nerven sparen: Lass Deine Steuer von Experten machen!

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!