Du hast dich bestimmt schon mal gefragt, ob du dein Geld vielleicht anlegen solltest. Viele Möglichkeiten kommen da infrage. Wenn du allerdings beispielsweise Anteile an einer Körperschaft gekauft hast und diese wieder verkaufen möchtest, um einen Veräußerungsgewinn zu erzielen, erzielst du Einkünfte. Diese Einkünfte sind sogenannte Einkünfte aus Kapitalvermögen. Was das für dich bedeutet und was steuerlich gilt, erklären wird dir hier.

Was sind Einkünfte aus Kapitalvermögen?

Wie du bereits weißt, gibt es sieben Einkunftsarten. Diese sieben werden unterteilt in Gewinneinkunftsarten und Überschusseinkunftsarten. Unter Gewinneinkunftsarten fallen Einkünfte aus Land- und Forstwirtschaft, Einkünfte aus Gewerbebetrieb und Einkünfte aus selbständiger Arbeit. Zu den Überschusseinkunftsarten zählen Einkünfte aus Kapitalvermögen, Einkünfte aus nichtselbständiger Arbeit, Einkünfte aus Vermietung und Verpachtung und sonstige Einkünfte.

Damit gehören Einkünfte aus Kapitalvermögen zu den Überschusseinkunftsarten. Wenn du eine gesetzliche Grundlage suchst, kannst du alles über die Einkünfte aus Kapitalvermögen im Paragrafen 20 im Einkommensteuergesetz finden. So musst du als Steuerpflichtige*r diese Einkünfte in deiner Steuererklärung deklarieren.

Diese Einkünfte sind alle Entgelte, die aufgrund von Kapitalnutzungsüberlassungen anfallen. Das bedeutet, es ist die Gegenleistung für die Nutzung von Fremdkapital.

Wer kann Einkünfte aus Kapitalvermögen erzielen?

Grundsätzlich kann jede natürliche Person Einkünfte aus Kapitalvermögen erzielen. Auch gewisse Körperschaften wie eingetragene Vereine können diese Einkünfte bekommen. Wer allerdings Einkünfte aus Gewerbebetrieb erzielt, sind Kapitalgesellschaften. Wenn du ein privates Darlehen an Verwandte vergibst und darauf Zinseinkünfte bekommst, zählt das nicht zu den Einkünften aus Kapitalvermögen.

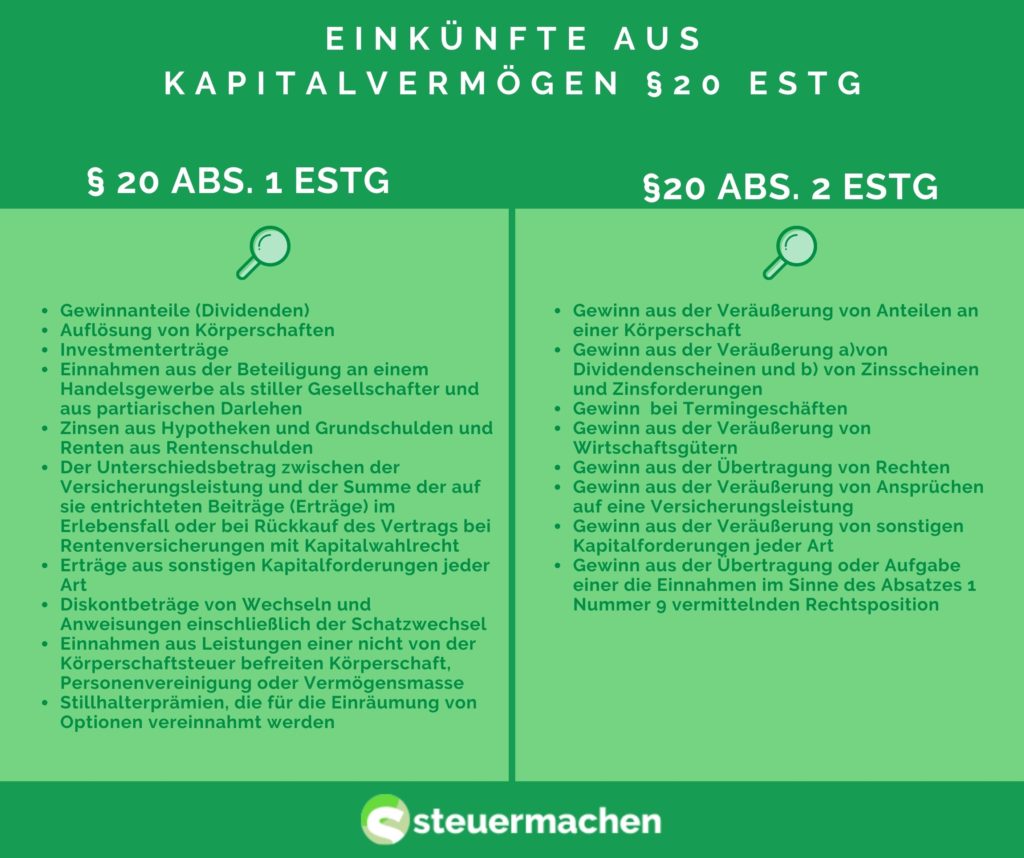

Welche Kapitalerträge kannst du erzielen?

Prinzipiell unterscheidet man hier zwischen laufenden Kapitalerträgen und Veräußerungsgewinne. Laufende Kapitalerträge sind beispielsweise Einnahmen aus Dividenden. Auch die Einnahmen als stiller Gesellschafter und aus partiarischem Darlehen sind laufende Kapitalerträge. Leistungen aus Veräußerungsgeschäften und Termingeschäften sind beispielsweise die Veräußerungen von Anteilen an einer Körperschaft. Auch wenn du Gewinne aus einem Termingeschäft erzielst, bekommst du damit Einkünfte aus Kapitalvermögen.

Wie berechnest du die Einkünfte aus Kapitalvermögen?

Seit 2008 gibt es den gesonderten Steuertarif für Einkünfte aus Kapitalvermögen. Dadurch konnte die Abgeltungsteuer eingeführt werden. Nach dem Zuflussprinzip müssen alle Einkünfte dann versteuert werden, wenn sie zugeflossen sind. Das heißt, du musst in dem Jahr deine Einkünfte aus Kapitalvermögen versteuern, indem diese an dich geflossen sind.

Du kannst vom Sparer-Pauschbetrag in Höhe von 801 EUR gebrauch machen. Wenn du diesen Pauschbetrag anwendest, kannst du allerdings nicht die exakten Werbungskosten abziehen. Du kannst aber auch deine genauen Werbungskosten geltend machen, wenn der gesonderte Steuertarif von 25 Prozent nicht gilt.

Wie ermittelst du die Einkünfte aus Kapitalvermögen?

Laufende Kapitalerträge:

Der steuerpflichtige Gewinn ist die Bruttodividende oder der Bruttozinsertrag. Von diesem steuerpflichtigen Gewinn wird der Sparer-Pauschbetrag abgezogen und du erhältst die Einkünfte nach dem Paragrafen 20 Absatz 1 Einkommensteuergesetz.

Veräußerungsgewinne:

Zunächst wird vom Veräußerungspreis die Veräußerungsebenkosten, die Anschaffungskosten und die Anschaffungsnebenkosten abgezogen. Dieses Ergebnis ist dann der steuerpflichtige Gewinn. Von diesem steuerpflichtigen Gewinn wird nun der Sparer-Pauschbetrag abgezogen, um die Einkünfte nach dem Paragrafen 20 Absatz 2 Einkommensteuergesetz zu erhalten.

Einkünfte aus Kapitalvermögen – Abgeltungsteuer

Du musst Abgeltungsteuer für die Einkünfte aus Kapitalvermögen zahlen. Die Abgeltungsteuer beträgt momentan 25 Prozent und wird automatisch an das Finanzamt abgeführt, neben der Abgeltungssteuer wird der Solidaritätszuschlag und eventuell die Kirchensteuer fällig.

Wenn deine Einkünfte aus Kapitalvermögen allerdings den Sparer-Pauschbetrag nicht übersteigen, also nicht über 801 EUR oder 1.602 EUR bei Verheirateten liegen, musst du keine Abgeltungsteuer bezahlen.

Die Abgeltungsteuer ist nur für Kapitalerträge im Privatvermögen anzuwenden. Bei Betriebsvermögen wird die Abgeltungsteuer nicht erhoben.

Wann fällt keine Abgeltungsteuer an?

Du hast eine Spekulationsfrist von 10 Jahren. Das bedeutet, wenn du innerhalb von 10 Jahren private Veräußerungsgewinne aus Immobilien erhältst, wird der Paragraf 23 des Einkommensteuergesetzes angewendet und somit die Abgeltungsteuer nicht fällig.

Dasselbe gilt auch bei privaten Veräußerungsgewinnen aus Edelmetallen, Kunstgegenständen und Schmuck bei einer Spekulationsfrist von einem Jahr.

Durch den Bestandsschutz wird auch bei Veräußerungen aus privaten Wertpapiergeschäften, wenn du diese Wertpapiere vor Januar 2009 angeschafft hast, keine Abgeltungsteuer fällig.

Wenn du Anteile an Kapitalgesellschaften veräußerst, bei denen du eine Beteiligung im Privatvermögen von mindestens 1 Prozent hast, wird vorrangig die Besteuerung nach dem Paragrafen 17 Einkommensteuergesetz mit Teileinkünfteverfahren angewendet.

Zeit und Nerven sparen: Lass Deine Steuer von Experten machen!

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!