Die Differenzbesteuerung kann für dich beim Handel mit gebrauchten beweglichen körperlichen Sachgegenständen von Bedeutung sein. Erwirbst du Produkte als Wiederverkäufer, so kann die Differenzbesteuerung besonders interessant für dich sein. Mit anderen Worten kann der Weiterverkauf nicht mit der kompletten Umsatzsteuer erneut besteuert werden.

Wer darf die Differenzbesteuerung anwenden?

Als Wiederverkäufer kannst du die Differenzbesteuerung auf die beweglichen körperlichen Gegenstände, für die kein Vorsteuerabzug möglich war, anwenden. Die Umsatzsteuer wird also aus der tatsächlichen Differenz zwischen Ein- und Verkaufspreis errechnet.

Als Unternehmer hast du ein Wahlrecht, ob du die Differenzbesteuerung für einzelne Gegenstände anwendest oder nicht.

Welche Voraussetzungen müssen erfüllt sein?

Um eine Differenzbesteuerung anwenden zu können, musst du folgende Voraussetzungen erfüllen:

- Du bist der Wiederverkäufer. Du handelst also erwerbsmäßig mit beweglichen körperlichen Gegenständen. Alternativ kannst du diese auch in deinem Namen öffentlich versteigern

- Die Gegenstände müssen im Gemeinschaftsgebiet geliefert werden

- Beim Verkauf an dich schuldet der Verkäufer keine Umsatzsteuer. Er sollte also selber der Differenzbesteuerung unterliegen

- Es muss ein Wiederverkauf vorliegen

Die Buchführung bei der Differenzbesteuerung

Hast du vor die Differenzbesteuerung anzuwenden, so musst du zuerst eine Anmeldung beim Finanzamt durchführen. Grundsätzlich erfolgt sie im Rahmen der ersten Voranmeldung.

Die Differenzbesteuerung setzt eine kompliziertere Buchführung voraus. Es müssen neben dem normalen Konto weitere Kontos eröffnet werden. Neben dem „Umsatzerlöse“-Konto muss beispielsweise noch ein „Erlöse Einzeldifferenz ohne Umsatzsteuer“-Konto eröffnet werden. Wie es genau für dein Unternehmen aussieht, kannst du bei einer Einzelberatung rausfinden.

Außerdem ändert sich bei den Rechnungen die Angabe der Umsatzsteuer. Diese wird nicht separat eingetragen, sondern als Differenzbesteuerung vermerkt.

Beispiel

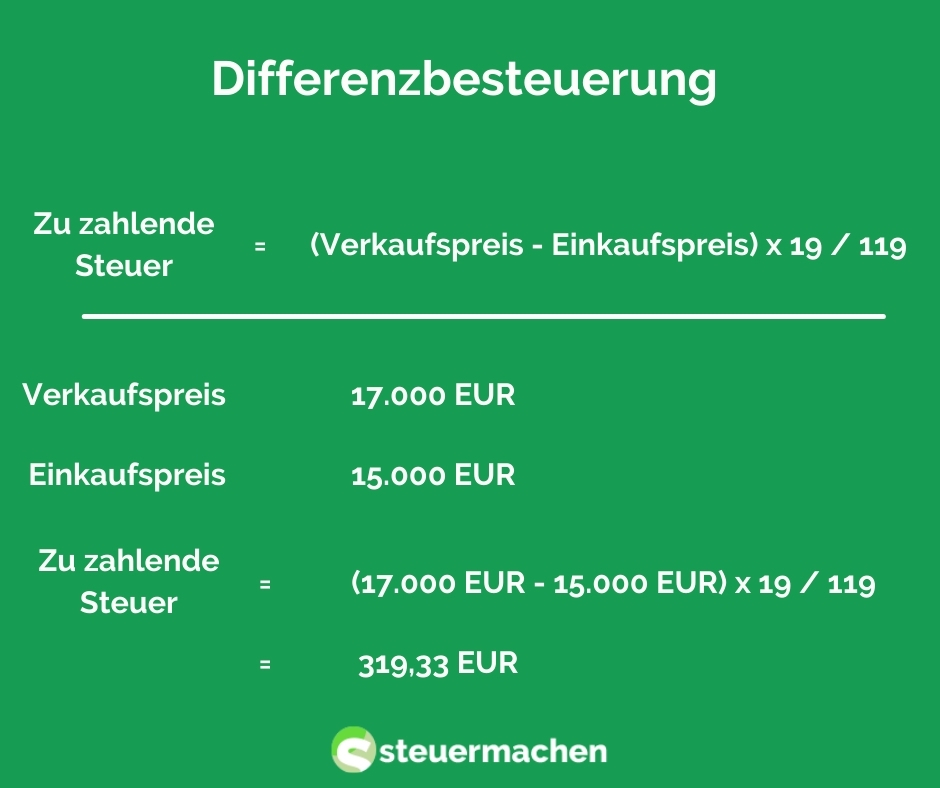

Kauft ein Gebrauchtwarenhändler, der alle Voraussetzungen für eine Differenzbesteuerung erfüllt, ein Auto für 15.000 EUR und verkauft es später für 17.000 EUR, so beträgt die Verkaufsdifferenz 2.000 EUR. Auf diese Differenz wird die Umsatzsteuer angewendet. Aktuell liegt die Umsatzsteuer in Deutschland bei 19 Prozent. Demnach wird folgende Formel für die Berechnung angewendet:

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!