Du hörst im Alltag meistens etwas von einer gewerblichen Tätigkeit, doch genauso oft fällt das Schlagwort der gewerblichen Prägung. Grundsätzlich fragst du dich, was die gewerbliche Prägung ist und vor allem was dabei zu beachten ist. Keine Sorge, wir erklären es dir hier.

Was ist die gewerbliche Prägung?

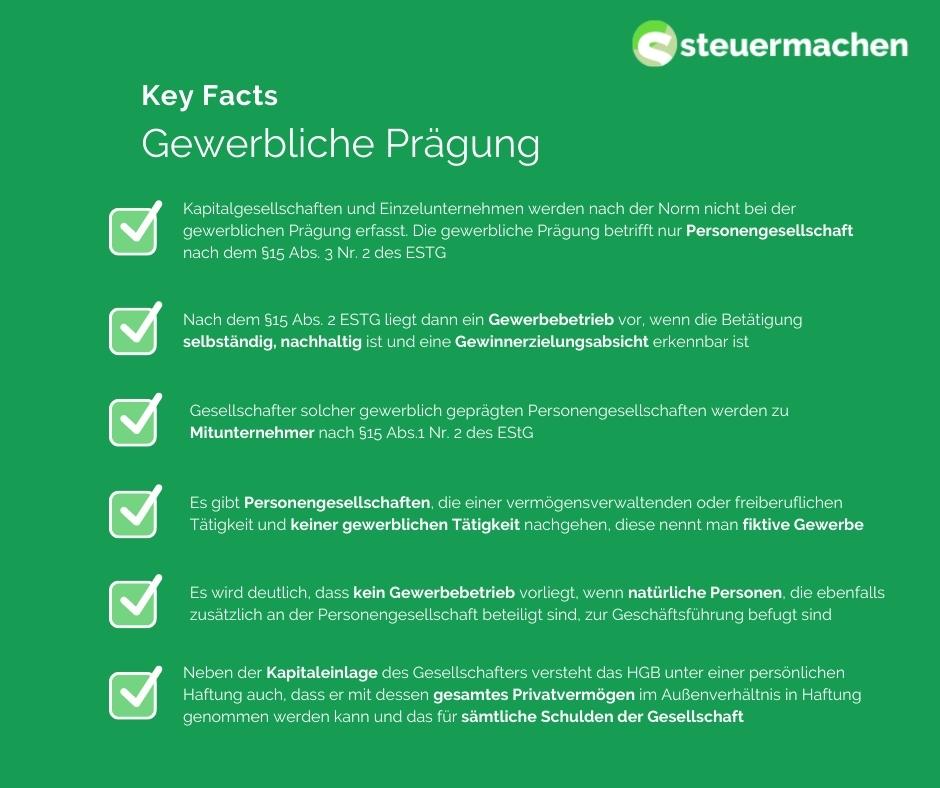

Kapitalgesellschaften und Einzelunternehmen werden nach der Norm nicht bei der gewerblichen Prägung erfasst. Diese Norm besagt, dass die gewerbliche Prägung nur Personengesellschaft nach dem Paragrafen 15 Absatz 3 Nr. 2 des Einkommensteuergesetzes betrifft. Laut dem HGB und dem BGB gehören hierzu GbR, KGs und OHGs sowie atypische stille Gesellschaften. Folglich bilden laut Vorschrift der gewerblichen Prägung Personengesellschaften, die gewerblich geprägt sind, ein Gewerbebetrieb kraft Rechtsform.

Nach dem Paragrafen 15 Absatz 2 des Einkommensteuergesetzes liegt dann ein Gewerbebetrieb vor, wenn die Betätigung selbständig, nachhaltig ist und eine Gewinnerzielungsabsicht erkennbar ist. Außerdem muss die Absicht bestehen, am allgemein wirtschaftlichen Verkehr beteiligt zu sein. Demzufolge werden die Gesellschafter solcher gewerblich geprägten Personengesellschaften zu Mitunternehmer nach Paragraf 15 Absatz 1 Nr. 2 des EStG.

Welche Tatbestandsvoraussetzungen müssen erfüllt werden?

Es gibt Personengesellschaften, die einer vermögensverwaltenden oder freiberuflichen Tätigkeit und keiner gewerblichen Tätigkeit nachgehen. Diese bilden nach Paragraf 15 Absatz 2 Nr. 2 des Einkommensteuergesetzes ein fiktives Gewerbe und müssen folgende Voraussetzungen erfüllen:

- Eine oder mehrere Kapitalgesellschaften müssen an der Personengesellschaft als persönlich haftende Gesellschafter beteiligt sein

- Es sind nur diejenigen Kapitalgesellschaften oder Personen zur Geschäftsführung befugt, die nicht Gesellschafter sind

Durch diese Voraussetzungen wird deutlich, dass kein Gewerbebetrieb vorliegt, wenn natürliche Personen, die ebenfalls zusätzlich an der Personengesellschaft beteiligt sind, zur Geschäftsführung befugt sind. Sobald es zu einer Eintragung in das Handelsregister kommt, sind Kapitalgesellschaften, die GmbH, AG und KGaA inklusiver der Vorgesellschaften. Außerdem gehören zu den Kapitalgesellschaften auch die entsprechenden ausländischen Gesellschaften. Unter den Begriff der Kapitalgesellschaft fallen keine Genossenschaften, Stiftungen und Versicherungsvereine.

Wer haftet?

Nach den gesellschaftsrechtlichen Grundsätzen bestimmt sich die persönliche Haftung. Demnach bezieht sich die persönliche Haftung auf die Haftungsverhältnisse der Komplementäre einer KG, der OHG-Gesellschafter sowie der Gesellschafter einer GbR laut den Paragrafen 128 und 161 Absatz 2 des HGB. Neben der Kapitaleinlage des Gesellschafters versteht das HGB unter einer persönlichen Haftung auch, dass er mit dessen gesamtes Privatvermögen im Außenverhältnis in Haftung genommen werden kann und das für sämtliche Schulden der Gesellschaft. Hierfür sind die weiteren mit einzelnen Geschäftspartnern oder im Innenverhältnis vereinbarte Haftungsverhältnisse unerheblich.

Eine GmbH & Co. GbR mit einer Beteiligung natürlicher Personen fallen nicht unter den Paragrafen 15 Absatz 3 Nr. 2 des Einkommensteuergesetzes, weil ausschließlich Kapitalgesellschaften in einer gewerblich geprägten Personengesellschaft als Gesellschafter persönlich haften dürfen. Der Grund hierfür ist, dass in einer GbR alle Gesellschafter für die Verbindlichkeiten der Gesellschaft nach Paragraf 128 HGB unbeschränkt und persönlich haften. Nur in einzelnen Verträgen mit Gläubigern können Beschränkungen zur persönlichen Haftung weiterer Gesellschafter erfolgen. Somit sind diese Beschränkungen unerheblich bei der Beurteilung von Voraussetzungen der gewerblichen Prägung.

Wer ist zur Geschäftsführung befugt?

Eine gewerbliche Prägung tritt nicht ein, wenn eine natürliche Person neben der Kapitalgesellschaft ebenfalls als Gesellschafter die Geschäftsführungsbefugnis hat. Für diese Geschäftsführung ist lediglich das Innenverhältnis der Gesellschafter untereinander von Bedeutung, jedoch nicht, wie das Auftreten nach außen ist. Die Geschäftsführung kann im Gesellschaftsvertrag grundsätzlich geregelt werden. Demzufolge können auch zur Geschäftsführung außenstehende Personen beauftragt werden. Sollte im Gesellschaftsvertrag keine gesetzliche Regelung festgelegt worden sein, so wird nach den Regelungen in den Paragrafen 709 BGB, 161,164 HGB die Geschäftsführung entschieden.

In manchen Fällen kann es sein, dass die originäre gewerbliche Tätigkeit einer Gesellschaft nicht mehr vorliegt und die GmbH & Co KG dazu dient, das Vermögen einer solchen Gesellschaft als betriebliches Vermögen des Gewerbebetriebs zu erklären. Das klingt nun erst mal sehr kompliziert, aber keine Sorge, wir erklären es dir. Ein Beispiel für diese Situation ist, wenn du dein Gewerbebetrieb aufgegeben hast und du dieses Betriebsgrundstück an andere verpachtest. Ein weiteres Beispiel wäre, wenn du das Aufdecken stiller Reserven vermeiden möchtest und du deswegen Vermögensanlagen in der GmbH & Co. KG weiter hältst.

Die GmbH & Co. KG ist in der Gesellschaftspraxis so strukturiert, dass alle Anteile an ihrer Komplementärin der GmbH die Kommanditgesellschaft selbst halten. Die Senatoren für Gesellschaftsrecht des Bundesgerichtshofs (BGH) akzeptieren eine solche Regelung. Der Umgang mit dieser Gesellschaftskonstruktion wird somit einfacher und praktischer.

In diesen Fällen tritt die Kommanditgesellschaft in der Gesellschaftsversammlung der GmbH als einzige Gesellschafterin auf. Nach Paragraf 164 des HGB wird diese von ihrer Komplementärin, der GmbH, vertreten. Abweichend von den HGB-Regelungen wird im Gesellschaftsvertrag der Kommanditgesellschaft geregelt, dass in der Gesellschaftsversammlung die Wahrnehmung der Gesellschaftsrechte an der Komplementärin von den Kommanditisten übernommen wird. Dies wird vor allem aus Vereinfachungsgründen der Abwicklung von Vertretungsregelungen festgelegt.

Ein Finanzamt sieht eine solche Regelung im Gesellschaftsvertrag einer Einheits-GmbH & Co. KG als Grund, die gewerbliche Prägung entfallen zu lassen. Folglich wird das Betriebsvermögen durch Betriebsaufgaben zwingenderweise Privatvermögen. Dies hätte zur Aufdeckung der stillen Reserven, die in den Grundstücken enthalten sind, geführt. Das Finanzamt sah die Kommanditisten nun als geschäftsführungsbefugt und nicht die GmbH. Diese Folge ergab sich durch die Anwendung des Paragrafen 15 Absatz 3 Nr. 2 des Einkommensteuergesetzes.

In diesem Fall ging die GmbH & Co. KG dagegen vor. Anders als das Finanzamt sah das Finanzgericht und der BFH in diesem Fall keine generelle Abänderung der allgemeinen Geschäftsführungsbefugnis der GmbH. Sie gingen davon aus, dass lediglich eine Abänderung der Übertragung des Rechts auf die Kommanditisten stattgefunden hat, welche auf die Verwaltung des GmbH-Anteils begrenzt war. So bleibt auch bei einer Einheits-GmbH & Co. KG die gewerbliche Prägung der GmbH & Co. KG erhalten. Damit du keine Probleme mit der Finanzverwaltung bekommst, solltest du die Regelung, die im Urteilstext des BFH auch in deinem Gesellschaftsvertrag anwenden.

Zeit und Nerven sparen: Lass deine Steuer machen

Jetzt Steuererklärung beauftragen!

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!