Manchmal fragen dich Leute, ob du an einer Gesellschaft eine Beteiligung erwerben möchtest. Gewinnbeteiligung klingt erst einmal gut. Du findest es eventuell sogar ganz attraktiv, weil eine Beteiligung nicht so riskant wie die Gründung einer Gesellschaft scheint. Doch auch eine Beteiligung bringt einige Pflichten mit sich. Wir erklären dir alles, was du über Beteiligungen an Gesellschaften wissen solltest.

Was ist eine Beteiligung?

Grundsätzlich handelt es sich hierbei um eine Beteiligung an Gesellschaften. Du weißt, dass es viele verschiedene Gesellschaftsformen gibt. Ob Personengesellschaften oder Kapitalgesellschaften, an all diesen Gesellschaftsformen kannst du dich beteiligen. Du musst eine Beteiligung jedoch in jedem Fall erwerben, um dich auch an den Gewinnen beteiligen zu können. Wenn dir dann Gewinne ausgeschüttet werden, dann musst du diese jedoch versteuern.

Was musst du bei einer Beteiligung an einer Personengesellschaft beachten?

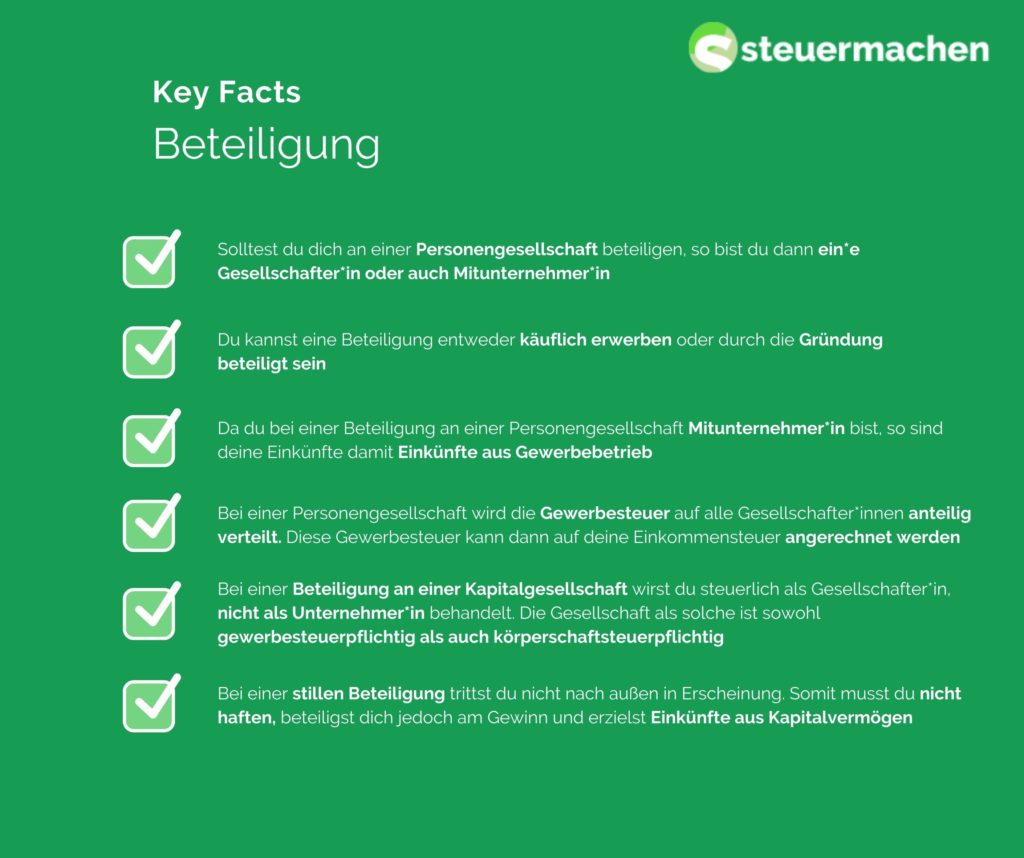

Bestimmte Gesellschaftsformen kennst du bereits, doch manchmal ist es schwer, diese Abkürzungen richtig zuzuordnen. Zunächst solltest du wissen, was eine Personengesellschaft ist. Die typischen Beispiele einer Personengesellschaft ist die Gesellschaft bürgerlichen Rechts (GbR), eine offene Handelsgesellschaft (OHG) und die Kommanditgesellschaft (KG). Solltest du dich an einer solchen Personengesellschaft beteiligen, so bist du dann ein*e Gesellschafter*in oder auch Mitunternehmer*in. Du kannst eine solche Beteiligung entweder käuflich erwerben oder durch die Gründung beteiligt sein.

Nun fragst du dich natürlich, was du steuerlich bedenken solltest. Da du bei einer Beteiligung an einer Personengesellschaft Mitunternehmer*in bist, wirst du auch steuerlich als Unternehmer*in behandelt. So sind deine Einkünfte damit Einkünfte aus Gewerbebetrieb und müssen nach diesen Regelungen versteuert werden. Bei einer Personengesellschaft wird die Gewerbesteuer auf alle Gesellschafter*innen anteilig verteilt. Diese Gewerbesteuer kann dann auf deine Einkommensteuer angerechnet werden.

Was musst du bei einer Beteiligung an einer Kapitalgesellschaft beachten?

Eine sehr typische Kapitalgesellschaft ist die Gesellschaft mit beschränkter Haftung (GmbH). Auch die Aktiengesellschaft (AG) ist eine Kapitalgesellschaft. Bei einer Beteiligung an einer Kapitalgesellschaft wirst du zum/r Gesellschafter*in. Steuerlich sieht das allerdings anders aus. Du wirst steuerlich als Gesellschafter*in, nicht als Unternehmer*in behandelt. Die Gesellschaft als solche ist sowohl gewerbesteuerpflichtig als auch körperschaftsteuerpflichtig. Eine Beteiligung an einer Kapitalgesellschaft gehört steuerlich zu den Wirtschaftsgütern. Du erzielst Einkünfte aus nichtselbständiger Tätigkeit, wenn du als Geschäftsführer*in der Gesellschaft agierst. Die Lohnsteuer wird dann von deinem/r Arbeitgeber*in, der Kapitalgesellschaft, einbehalten. Sollten dir Gewinne ausgeschüttet werden, so erzielst du Einkünfte aus Kapitalvermögen.

Was musst du bei einer stillen Beteiligung beachten?

Du hast bestimmt schon öfter von einer stillen Beteiligung gehört. Die Frage ist allerdings, was das eigentlich bedeutet. Grundsätzlich kannst du dich an einem Einzelunternehmen sowie an einer Kapitalgesellschaft und einer Personengesellschaft als stille*r Beteiligte*r beteiligen. Das geschieht durch eine Einlage am Handelsgeschäft in Gesellschaften anderer. Da du bei einer stillen Beteiligung nur still beteiligt bist, trittst du nicht nach außen in Erscheinung. Somit musst du nicht haften, beteiligst dich jedoch am Gewinn. Da du dann als Darlehensgeber*in behandelt wirst, erzielst du Einkünfte aus Kapitalvermögen.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!