Du hörst oft, dass du für deine Zukunft vorsorgen solltest? Ob das nun Versicherungen sind oder sogenannte Bausparverträge. Das Ziel ist immer für die Zukunft vorzusorgen und Vermögen aufzubauen. Sinnvoll ist, dass du dich in diese Richtung informierst und genau weißt, was dir zusteht und was für dich sinnvoll ist.

Was sind Arbeitnehmersparzulagen?

Wenn dein Arbeitgeber gewisse vermögenswirksame Leistungen für dich anlegt, gewährt der Staat dir Subventionen. Diese Geldzulagen sollen zur Förderung der Vermögensbildung helfen. Das heißt, dass dein Arbeitgeber Geld anlegt, und der Staat dieses Geld anteilig erhöht. Am Ende der Mindestlaufzeit des Vertrags, bekommst du diese Zulage steuerfrei und sozialversicherungsfrei zurück. Einige Anlagen, wie der Bausparvertrag und die Aktienfonds, werden gerne und oft verwendet.

Was sind vermögenswirksame Leistungen?

Du hast bestimmt schon öfter von Bekannten gehört, dass ihre Arbeitgeber gewisse Geldleistungen für sie anlegen. Diese Geldleistungen sind vermögenswirksame Leistungen und werden für dich von deinem Arbeitgeber angelegt. Bevor das passieren kann, musst du schriftlich einen Antrag an deinen Arbeitgeber schicken. Diese Leistungen zahlt ein Arbeitgeber freiwillig, da es keinen vom Gesetz festgelegten Anspruch gibt. Dem Arbeitgeber steht frei, ob und in welcher Höhe sie vermögenswirksame Leistungen anlegt.

Wann hast du einen Anspruch auf Arbeitnehmersparzulagen?

Grundsätzlich gilt, dass nur Arbeitnehmer mit einem niedrigeren zu versteuernden Einkommen, eine solche Arbeitnehmersparzulage erhalten können. Man unterscheidet zwischen Anlagen in Beteiligungssparen und dem Bausparen. Unter Beteiligungssparen versteht man zum Beispiel das Anlegen in Aktienfonds.

Ob du eine Arbeitnehmersparzulage bekommst, entscheidet das zu versteuernde Einkommen. Außerdem gibt es einen Unterschied zwischen Beteiligungssparen und dem Bausparen. Da beim Bausparen der Verwendungszweck der vermögenswirksamen Leistung wohnungswirtschaftlich ist, gelten andere Einkommensgrenzen als beim Beteiligungssparen.

Du kannst deine vermögenswirksamen Leistungen in einen Bausparvertrag anlegen, wenn dein zu versteuerndes Einkommen unter 17.900 EUR liegt. Bei einer Zusammenveranlagung bei Ehepaaren liegt die Grenze bei 35.800 EUR. Willst du aber deine vermögenswirksamen Leistungen in beispielsweise Aktienfonds anlegen, muss dein zu versteuerndes Einkommen unter 20.000 EUR liegen. Bei einer Veranlagung liegt diese Grenze bei 40.000 EUR.

Wie hoch kann die Arbeitnehmersparzulage sein?

Wenn du eine vermögenswirksame Leistung von deiner*m Arbeitgeber*in bekommst, erhältst du pro Monat maximal 40 EUR. Wenn dein Arbeitgeber nicht den vollen Betrag zahlt, würde es sich anbieten, wenn du den Restbetrag selbst anlegst.

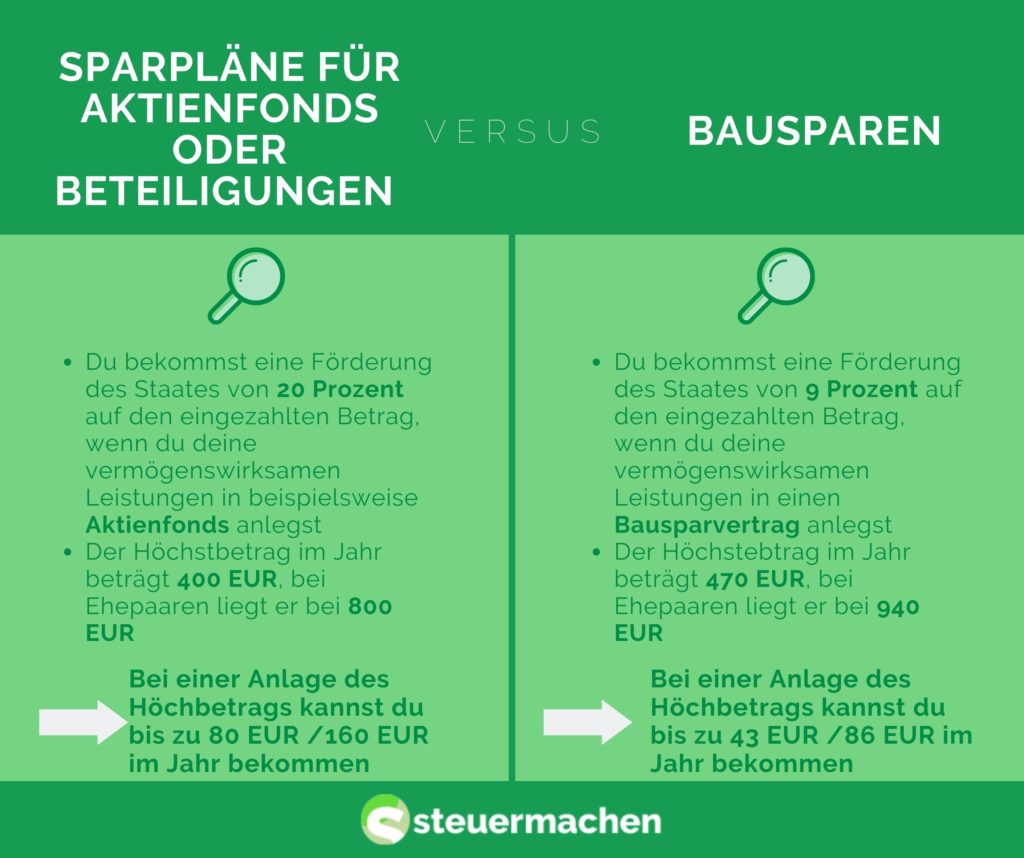

- Sparpläne für Aktienfonds oder Beteiligungen

Du bekommst eine Förderung des Staates von 20 Prozent auf den eingezahlten Betrag, wenn du deine vermögenswirksamen Leistungen in beispielsweise Aktienfonds anlegst. Voraussetzung ist aber, dass du den Höchstbetrag im Jahr von 400 EUR einhältst. Bei Ehepaaren liegt der Betrag bei 800 EUR. Wenn du den Höchstbetrag angelegt hast, kannst du eine Sparzulage von höchstens 80 EUR bekommen, bei Ehepaaren liegt diese Sparzulage bei 160 EUR.

- Bausparen

Wenn du deine vermögenswirksamen Leistungen in einen Bausparvertrag oder zur Tilgung von Baukrediten einsetzt, erhältst du eine Förderung des Staates von 9 Prozent des eingezahlten Betrags. Hier liegt der Höchstbetrag bei 470 EUR im Jahr und damit die höchste Sparzulage bei 43 EUR.

- Mindestlaufzeit

Nach sieben Jahren Vertragslaufzeit zahlt das Finanzamt die Zulage aus. Diese sieben Jahre nennt man auch Sperrfrist, da in der Zeit keine Zulagen ausgezahlt werden. Typischerweise kannst du sechs Jahre lang in den Vertrag der vermögenswirksamen Leistung einzahlen. Wenn du in einem Jahr, mehr, als der Höchstbetrag erlaubt, verdient hast, bekommst du keine Zulage für dieses Jahr. Am Ende der Sperrfrist bekommst du deinen Zuschuss. Dieser Zuschuss ist sowohl steuerfrei als auch sozialversicherungsfrei.

Wie beantragst du eine Förderung?

Du kannst in deiner jährlichen Einkommenssteuererklärung eine Arbeitnehmersparzulage jedes Jahr beantragen. Außerdem kannst du die Arbeitnehmersparzulage auch bis zu vier Jahre rückwirkend beantragen.

Zeit und Nerven sparen: Lass deine Steuererklärung machen

Jetzt Steuererklärung beauftragen!

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!