Im Steuerrecht gibt es einige Einzelheiten, die beachtet werden müssen, um eine Doppelbelastung zu vermeiden. Aus diesem Grund wurde das Anrechnungsverfahren angewendet. So sollte es bei Gewinnausschüttungen nicht mehr zu einer Doppelbelastung kommen. Später wurde einiges daran verändert. Was das Anrechnungsverfahren war und durch was es ersetzt wurde, erfährst du hier.

Was ist das Anrechnungsverfahren?

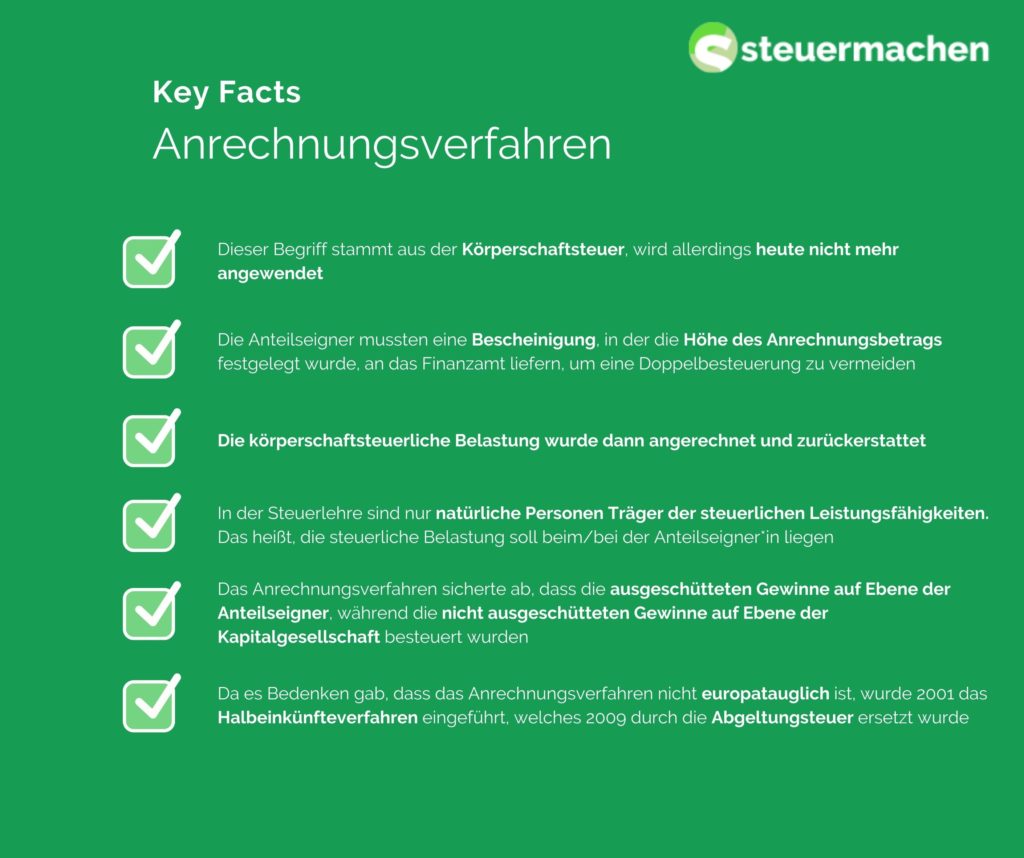

Dieser Begriff stammt aus der Körperschaftsteuer, wird allerdings heute nicht mehr angewendet. Wie bereits erwähnt, sollte das Anrechnungsverfahren eine Doppelbelastung verhindern. So wurde die Gewinnausschüttung, die in der Körperschaft zusätzlich besteuert wurde, nicht noch doppelt belastet. Grundsätzlich hättest du deine Gewinnausschüttungen noch mit deinem persönlichen Einkommensteuersatz versteuern und damit mehr Steuern zahlen müssen. Durch das Anrechnungsverfahren wurden die Steuersätze aufgeteilt. Seit dem Jahr 2000 findet das Anrechnungsverfahren keine Anwendung mehr.

Wie wurde das Anrechnungsverfahren angewendet?

Der Steuersatz, der 2000 für Anteilseigner*innen galt, wurde zu dieser Zeit auf 40 Prozent festgelegt. So musste das zu versteuernde Einkommen mit diesem Steuersatz verrechnet werden.

Die Ausschüttungsbelastung innerhalb der Gesellschaft wurde auf 30 Prozent festgesetzt.

Die Anteilseigner mussten dann eine Bescheinigung an das Finanzamt liefern, um eine Doppelbesteuerung zu vermeiden. In dieser Bescheinigung mussten die Anteilseigner*innen klarstellen, wie hoch der Anrechnungsbetrag zu berücksichtigen ist. Danach wurde die körperschaftsteuerliche Belastung angerechnet und zurückerstattet.

Warst du Empfänger*in von Gewinnausschüttungen, so musstest du auch Kapitalertragsteuer bezahlen. Diese wurden allerdings auch vom Finanzamt berücksichtigt.

Wozu diente das Anrechnungsverfahren?

Wie bereits erwähnt, sollte durch das Anrechnungsverfahren eine Doppelbelastung verhindert werden. Doch es geht noch weiter. Du weißt bestimmt, dass in der Steuerlehre nur natürliche Personen Träger der steuerlichen Leistungsfähigkeiten sind. Das bedeutet, dass die steuerliche Belastung beim/bei der Anteilseigner*in liegen soll. Somit können diese Anteilseigner*innen auch nach den persönlichen Verhältnissen versteuert werden.

Dadurch ergab sich allerdings ein zeitliches Problem. Man konnte nicht bis zur Ausschüttung auf die steuerliche Erfassung der Gewinne der Gesellschaften warten. Aus diesem Grund mussten zunächst die Kapitalgesellschaften vorabbelastet werden.

Das Anrechnungsverfahren sicherte dann ab, dass die ausgeschütteten Gewinne auf Ebene der Anteilseigner, während die nicht ausgeschütteten Gewinne auf Ebene der Kapitalgesellschaft besteuert wurden. Somit wirkte die Körperschaftsteuer wie eine Vorauszahlung der Einkommensteuer.

Was passierte, wenn die Gewinne nicht ausgeschüttet wurden?

Der Ausschüttungssatz der Gewinne wurde mit der Zeit von 56 Prozent auf später 40 Prozent verringert. Wenn also die Kapitalgesellschaft die Gewinne nicht ausgeschüttet haben, sollte dafür die steuerliche Belastung möglichst hoch ausfallen. Demnach sollte der Steuersatz der Körperschaftsteuer in etwa dem Spitzensteuersatz ähneln.

Was folgte auf das Anrechnungsverfahren?

Da es Bedenken gab, dass das System des Anrechnungsverfahrens nicht europatauglich ist, wurde ein anderes Verfahren eingesetzt. Das Halbeinkünfteverfahren wurde im Jahr 2001 eingeführt. Bei diesem Verfahren konnten dann auch ausländische Einkünfte berücksichtigt werden. Ab 2009 wurde dann auch dieses Verfahren durch die aktuelle Abgeltungsteuer bzw. das Teileinkünfteverfahren abgelöst.

Zeit und Nerven sparen: Lass deine Steuer machen

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!