Allgemein

Abschreibungen spielen eine wichtige Rolle in der Buchhaltung und im Jahresabschluss. Dieser Artikel soll dir daher einen Überblick über die verschiedenen Abschreibungsarten geben. Eine ausführlichere Erläuterung der einzelnen Begriffe und Methoden findest du im Artikel.

Was sind Abschreibungen?

Für den Geschäftsbetrieb benötigen Unternehmen Sachanlagen, die mehrere Jahre genutzt werden können (sogenannte “technische Nutzungsdauer”). Diese langlebigen Vermögenswerte (z. B. gewerbliche Geräte, Computer usw.) werden häufig abgeschrieben, deren Ursache beispielsweise die technische Veralterung elektronischer Geräte oder die natürliche Abnutzung von Maschinen ist. Daher muss das Unternehmen die Dauer der wirtschaftlich vertretbaren Nutzung der Waren (die sogenannte “wirtschaftliche Lebensdauer”), die in der Regel kürzer als die technische Lebensdauer ist, schätzen und den daraus resultierenden Wertverlust über die Lebensdauer verteilen. Die Abschreibung der Ware wird dann in jedem Geschäftsjahr als Aufwand in der Gewinn- und Verlustrechnung und als Kosten in der Kostenrechnung ausgewiesen.

Arten von Abschreibungen: Kalkulatorisch, handelsrechtlich, steuerrechtlich

Im Handelsrecht besteht häufig ein Unterschied zwischen kalkulatorischen Abschreibungen und handelsrechtlichen Abschreibungen. Kalkulatorische Abschreibungen werden in den internen Berechnungen des Unternehmens verwendet und erscheinen nicht in der Buchhaltung oder im Jahresabschluss. Bei geschätzten Abschreibungen wird in der Regel der Wiederbeschaffungswert der Ware als Abschreibungsgrundlage herangezogen. Und zum anderen ist die gewerbliche Abschreibung gesetzlich geregelt und muss im Jahresabschluss entsprechend ausgewiesen werden.

Die gewerbliche Abschreibung sollte auf der Grundlage der Anschaffungs- oder Produktionskosten des Vermögenswertes ermittelt und innerhalb der theoretischen Nutzungsdauer abgeschrieben werden. Diese Nutzungsdauern sind in der Tabelle angegeben. Da das Handelsrecht und das Steuerrecht manchmal unterschiedliche Abschreibungsmethoden vorsehen, kann die Höhe der Handelsabschreibung und der Steuerabschreibung unterschiedlich sein. Die Steuerabschreibung wird als Abzug für Verschleiß bezeichnet (Abkürzung: AfA).

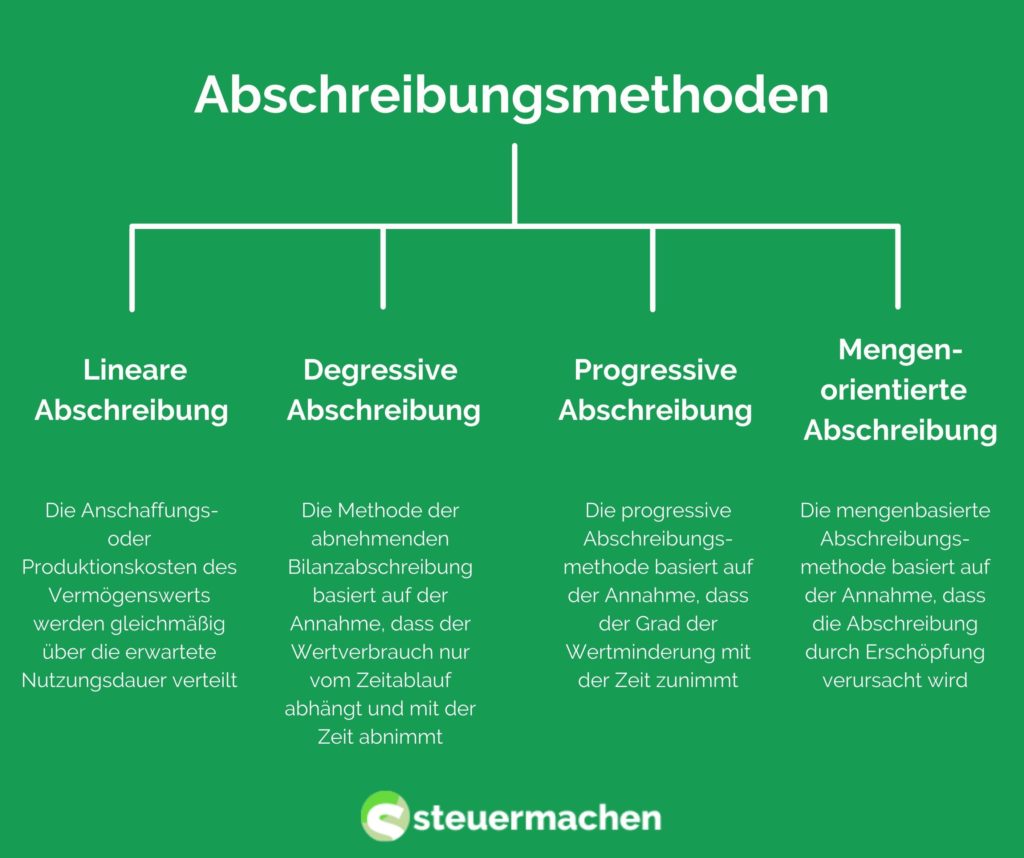

Abschreibungsmethoden

Im Handels- und Steuerrecht gibt es unterschiedliche Abschreibungsmethoden. Detaillierte Informationen und Beispielberechnungen für jede Methode:

- Lineare Abschreibung: Bei dieser Methode werden die Anschaffungs- oder Produktionskosten des Vermögenswerts gleichmäßig über die erwartete Nutzungsdauer verteilt.

- Degressive Bilanzabschreibung: Die Methode der abnehmenden Bilanzabschreibung basiert auf der Annahme, dass der Wertverbrauch nur vom Zeitablauf abhängt und mit der Zeit abnimmt.

- Progressive Abschreibung: Die progressive Abschreibungsmethode basiert auf der Annahme, dass der Grad der Wertminderung mit der Zeit zunimmt.

- Mengenorientierte Abschreibung: Im Gegensatz zur oben genannten Abschreibungsmethode basiert diese Abschreibungsmethode nur auf der Annahme, dass der Zeitablauf zur Abschreibung des Vermögenswerts führt, während die mengenbasierte Abschreibungsmethode auf der Annahme basiert, dass die Abschreibung durch Erschöpfung verursacht wird.

Abschreibungen auf Umlaufvermögen

Das Umlaufvermögen wird neben dem Anlagevermögen auch im Jahresabschluss und in den Bilanzen einschließlich der Forderungen ausgewiesen. Manchmal sollten auch Forderungen abgeschrieben werden, beispielsweise aufgrund einer Insolvenz des Kunden. Es gibt drei mögliche Methoden:

- Einzelbewertung: Der tatsächliche Wert der Forderung wird überprüft und der mögliche Verlust anhand der Einschätzung der wirtschaftlichen Situation des Kunden*in gemessen.

- Pauschalbewertung: Anhand früherer Ausfälle und Erfahrungswerte ausstehender Forderungen kann das Unternehmen den möglichen zukünftigen Betrag an Forderungsausfällen abschätzen.

- Gemischte Bewertungsmethoden, die Einzel- und Pauschalbewertungen umfassen: Für bestimmte Forderungen wird eine Einzelbewertung verwendet. Diese Forderungen sind normalerweise von höherem Wert und es scheint, dass die vollständige Zahlung nicht garantiert werden kann. Die verbleibenden Forderungen, bei denen es sich in der Regel um große Beträge kleinerer ausstehender Schulden handelt, sind in einer Pauschale enthalten.

Zuschreibungen

In einigen Fällen ist es auch möglich, einen Mehrwert für Vermögenswerte zu schaffen. Der Buchwert der Vermögenswerte hat sich gegenüber dem Vorjahr erhöht. Diese Abschreibung darf jedoch den durch die normale Abschreibung erzeugten Buchwert nicht überschreiten. Daher wird das Einschreiben erst nach ungeplanten Abschreibungen berücksichtigt, und die Abschreibung wird durch Einschreiben (“Wertaufholung”) rückgängig gemacht.

Zeit und Nerven sparen: Lass deine Steuer machen

Jetzt Steuererklärung beauftragen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unsere Inhalte sind juristisch geprüft

Tobias Gußmann ist Fachanwalt für Steuerrecht und Mitbegründer der Fachanwaltskanzlei GBK LEGAL. Seine langjährigen Erfahrungen im Steuerrecht untermauern seine Expertise. Durch seinen Ehrgeiz und seiner Wissbegierde kennt er sich über alle aktuellen Gesetzesänderungen und Neuheiten bestens aus. Sein Fachwissen ist für jeden seiner Mandanten eine Bereicherung.

Warum steuermachen?

Keine Arbeit mit der Steuererklärung!

Lass jetzt deine Steuererklärung von Steuerexperten machen!

Wir sind keine Steuersoftware, bei uns arbeiten echte Menschen.

Dein persönlicher Steuerexperte beantwortet deine Fragen und hilft dir, deine maximale Steuerrückerstattung zu bekommen. Persönlich und digital beides aus einer Hand!